.png)

|

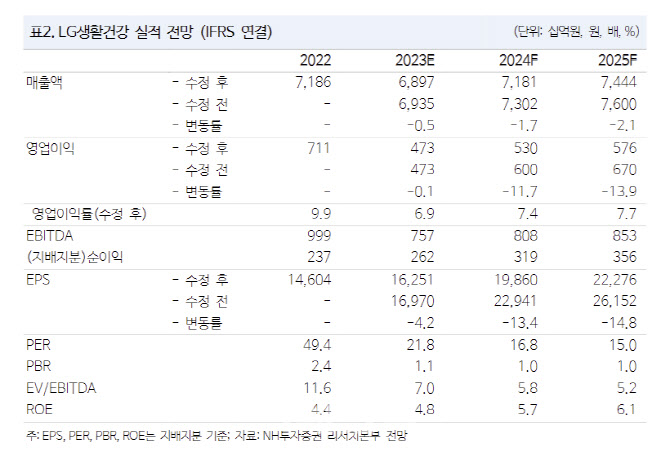

정지윤 NH투자증권 연구원은 “LG생활건강의 지난해 4분기 연결 기준 매출액은 전년 대비 8% 감소한 1조6595억원, 영업이익은 69% 줄어든 404억원으로 시장 컨센서스를 하회한 것으로 추정한다”며 “화장품 사업 부문의 구조조정이 주요 요인”이라고 진단했다.

화장품 매출액은 전년보다 17% 줄어든 7202억원, 영업적자는 68억원을 추정했다. 내외부 환경 모두 녹록지 못했다는 평가다. 연중 따이공 부재로 면세 및 광군제 프로모션이 축소된 데다, 화장품 소매시장 부진으로 중국 매출 감소가 지속했을 것으로 판단했다. 특히 중국 내 후를 제외한 숨, 오휘 오프라인 매장 철수가 진행되고 북미사업 재정비 등으로 적자를 면하지 못할 것으로 봤다.

생활용품 매출액은 전년보다 3% 감소한 5108억원, 영업이익은 29% 줄어든 134억원을 추산했다. 지난해 1분기부터 분담한 공통비를 제외하면 전년 동기 수준의 마진을 예상했다.

음료 매출액은 4% 증가한 4285억원, 영업이익은 9% 증가한 337억원을 예상했다.

올해는 후, CNP, 빌리프, 더페이스샵 등 주력 4개 브랜드의 체질 개선이 본격화할 것으로 전망했다. 중국에선 세컨 브랜드보다는 후 라인 리뉴얼에 집중하고, 한국에서 자사몰과 헬스앤뷰티(H&B) 채널에 본격 대응할 것으로 점쳤다. 미국에선 지난해 4분기를 기점으로 구조조정을 완료하고 클린 및 비건 뷰티 브랜드 기반으로 손익분기점 달성에 주력할 것으로 봤다. 일본에선 지난 11월에 인수한 비바웨이브를 통해 색조 카테고리 강화에 도모할 것이란 분석이다.

정 연구원은 “단기 실적 회복보다는 브랜드 리뉴얼 효과 확인까지 긴 호흡으로 접근할 필요가 있다”고 말했다.