|

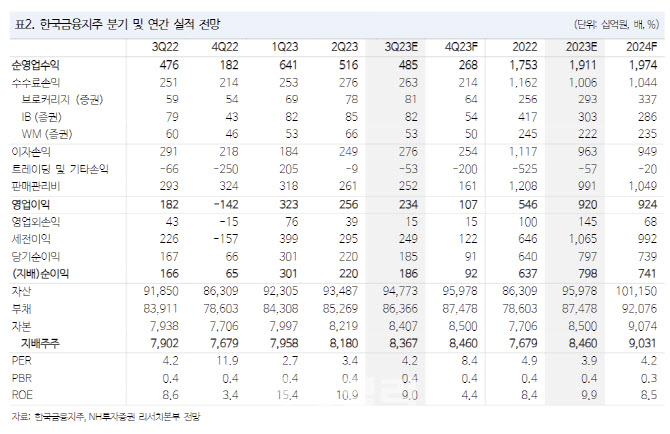

해외 상업용 분동산 익스포저 약 4000억원에 대한 충당금을 인식한 것으로 파악했다. 규모는 상반기 대비 크지 않을 것으로 예상했다. 금융당국의 프로젝트 파이낸싱(PF) 조치가 진행되는 가운데 지난해부터 올 상반기에 상당 부분의 충당금을 적립하고 부실채권 상각을 완료했다고 짚었다.

투자금융(IB) 부문은 양호하다고 판단했다. 대형사 이점을 발휘하며 어려운 시장에서도 대형 딜이었던 두산로보틱스를 주관한 이유에서다.

국내외 부동산 시장 조정이 지속하며 그룹사 전체 PF 익스포저는 5조원대로 실적 불확실성은 여전하다고 평가했다. 주로 증권사를 위한 대책이 마련되는 만큼 저축은행 및 캐피탈 부문 회복은 상대적으로 더딘 상황이라는 분석이다.

다만 올해 주가수익비율(PER) 3.9배, 주가순자산비율(PBR) 0.4배로 절대적으로 저평가 구간이라는 평가다. 윤 연구원은 “지난 1년간 예상가능 범위 내 있는 부동산 이슈가 기반영됐다”며 “전체 수익의 상당 부분이 부동산 영업에 의존했던 만큼 본격적인 반등 시점에 대한 고민은 필요하지만 하방 경직성은 확보했다”고 평가했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)