.png)

.png)

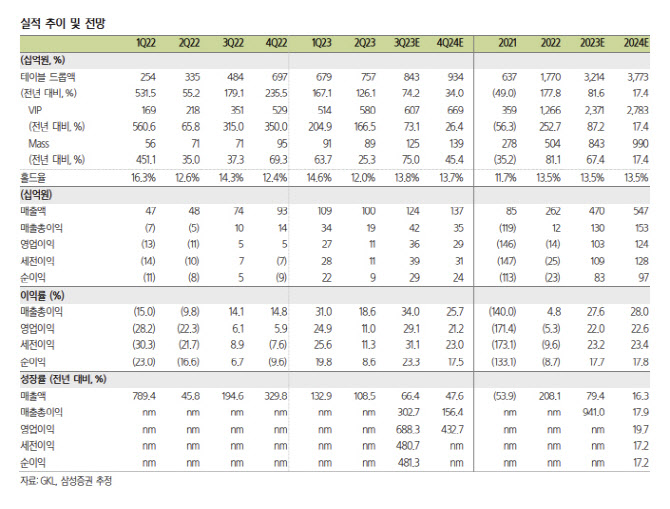

GKL은 전날 2분기 매출액이 전년 동기 대비 108.3% 증가한 1002억원, 영업이익은 217억원으로 흑자 전환했다고 밝혔다. 이는 시장 컨센서스를 밑도는 실적이다.

박은경 삼성증권 연구원은 “3분기부터 일본 VIP 기저 부담이 높아진다”며 “물론 아직 일본 수요가 추가 회복될 여지가 있으나 기타 국가 VIP 수요가 추가 성장할 것이란 확신이 낮은 상황에서, 결국 중국 수요 회복이 실적을 좌우할 것”이라고 밝혔다.

박 연구원은 “그런데 중국 VIP 수요에 대해 낙관적으로 전망하기 쉽지 않은 상황”이라며 “마카오의 상황을 살펴보면 매스 고객 매출은 올해 초부터 빠르게 상승하기 시작해 2분기에 2019년 2분기의 86%선까지 회복했지만 VIP 고객 매출은 아직 35% 선에 그치고 있는 상황”이라고 전했다. 그는 “통상 중국 VIP 수요는 부동산 경기와 상관관계가 높다고 알려졌다”고 덧붙였다.

이에 박 연구원은 GKL의 올해 연간 매출액과 영업이익 전망치를 4702억원, 1033억원 수준으로 종전 대비 각각 8%, 6% 하향 조정한다고 밝혔다.

|