|

과거에도 연방준비제도(연준·Fed)의 금리인상 사이클 막바지에서 시중금리는 기준금리보다 먼저 고점을 형성하고 내려온 바 있다. 금리 고점 전후의 주식시장 변화를 보는 것은 시황을 가늠하는데 도움이 된다는 게 김 연구원 견해다.

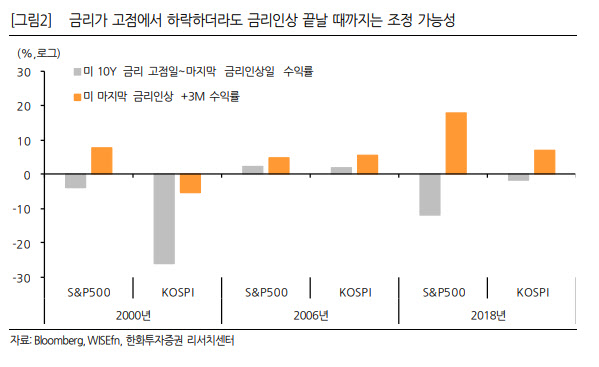

지난 1990년대 이후 있었던 연준의 4번 금리인상 사이클에서 1994년과 2000년, 2018년은 기준금리를 마지막으로 인상하기 1~4개월 전에 시중금리가 고점을 찍고 내려오기 시작했다. 기준금리가 추가적으로 25~125bp 인상되는 동안 10년물 금리는 35~50bp씩 하락했고 2006년은 시중금리 상승이 금리인상과 동행했는데 마지막 금리인상이 있기 전날이 고점이었다.

김 연구원은 “기준금리 인상이 마무리 국면에 들어서면 시중금리부터 내리면서 주식시장이 반등할 것이라는 기대가 있지만 과거 사례는 그렇지 않음을 보여준다”면서 “주식시장의 반등은 시중금리가 내려오기 시작했을 때가 아니라 연준의 금리인상이 멈췄을 때부터 시작됐기 때문”이라고 분석했다.

이어 “기준금리 인상이 마무리됐다는 정확한 시그널이 없다면 여전히 불확실성이 남아있음을 보여준다”면서 “선물시장에서 예상하는 마지막 금리인상인 내년 1분기까지 주식시장은 횡보할 가능성이 높지만 시장은 금리가 내려오는 걸 반영해 그동안 많이 빠진 낙폭과대 업종의 비중을 급하게 늘리는 것 같다”고 부연했다.

그는 “지난 한달 동안 시장의 베팅은 기존 주도주가 아닌 소외주에 맞춰졌지만 다시 초점을 소재와 산업재 등 기존 주도주로 옮겨갈 필요가 있다”고 말했다.