.png)

|

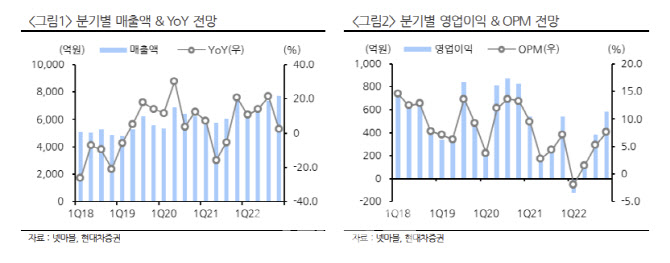

2분기 매출액은 스핀엑스 연결 폅입 효과 제외 시 전년 대비 12% 감소한 것으로 추정했다. 전분기 대비 매출이 4% 소폭 증가한 것은 쿵야 아일랜드, A3 및 제2의나라 플레이투언(Play to Earn) 등 신작 효과에 기인한 것으로 분석했다. 영업이익률은 인건비가 급증하면서 1.6%에 그칠 것으로 전망했다.

세븐나이츠 레볼루션 등을 비롯한 ‘모두의마블: 메타월드’, ‘오버프라임’ 등의 신작 성패에 따라 하반기 실적이 좌우될 것으로 봤다. 오는 28일 출시하는 세븐나이츠 레볼루션의 경우 넷마블 보유 지적재산권(IP)의 자체 개발작이다. 전작 세븐나이츠2는 출시 후 4개월 동안 매출 순위 5위권에 들면서 연매출 2000억원에 육박하는 성과를 거뒀다. 김 연구원은 “구조적으로 늘어난 비용 부담을 상쇄할 매출 성장을 달성하기 위해서는 세븐나이츠 레볼루션 흥행이 핵심”이라고 설명했다.

메타버스 등의 신사업은 신규 성장 여력이라고 짚었다. 넷마블은 계열사인 메타버스엔터를 통해 디지털 휴먼을 공개했다. 김 연구원은 디지털 휴먼을 활용해 넷마블 게임 내 캐릭터로 등장하거나 가상 아이돌 그룹으로 데뷔가 가능하다고 봤다.

아울러 연초 공개된 그랜드크로스 세계관을 기반으로 하는 웹툰·웹소설이 연내 공개를 목표로 준비 중인 점도 호재로 판단했다. 또 연내 완공되는 메타버스 특수시각효과(VFX) 연구소의 경우 모션 캡쳐, 크로마키, 전신 스캐닝 등의 기술을 자체 확보하고 이를 게임과 메타버스 사업에 활용할 수 있다고 설명했다.