|

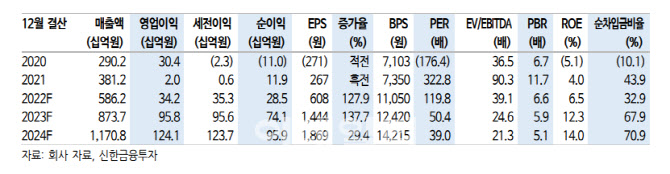

이미 확보된 수주 잔고만 약 5만t(9400억원 내외) 규모로 5년 계약으로 단순하게 나눠 보면 연간 1만t씩 납품된다. 지난해 전지박 납품 규모 2000t 내외(매출 약 400억원)에서 올해 1만t 납품 시 매출은 1600억원을 상회할 수 있다고 분석했다.

그는 “최근 동유럽 완성차 업체들의 보틀넥 현상이 지속되면서 단기 전기차 출하량에 대한 우려가 커졌으나 동박 숏티지의 상황은 변함이 없다”고 설명했다.

1분기 실적은 부진하나 전지박 성장을 확인했다고 평가했다. 1분기 매출 1236억원(전년비 +39.3%), 영업손익 24억원(적자전환)을 기록했다. 시장 기대치에 부합하는 수치다. 헝가리 법인에서 대응 중인 전기차용 전지박 매출은 301억원(+600%)으로 대폭 개선됐다.

그는 “유럽 고객사들의 배터리 숏티지가 지속돼 전지박 고객군 다각화와 매출 성장이 동시 진행 중”이라며 “다만 전지박 가동률이 초기 국면이고, 유럽 전력비 상승 영향(동박·전지박 제조원가에 반영)으로 적자는 지속됐다”고 짚었다.

첨단소재 사업부은 매출 417억원(+36.5%)으로 양호했다. 신규 소재(HTL, 필러 등)의 납품이 시작되면서 견조한 실적이 가능했다.

그는 “지난 2월말 공시한 유상증자 2400억원을 통해 헝가리·캐나다 투자의 기반을 마련했다”며 “추가적인 에쿼티 조달에 따른 주주가치 희석 리스크가 낮다는 점이 매력적”이라고 말했다.

![[단독]50% 폭탄 세일 그 마리떼는 가짜였다…성수 한복판 '메뚜기 매장' 정체](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070800942t.jpg)