[이데일리 김연지 기자] 3일 키움증권은

동아에스티(170900)에 대해 파트너쉽 계약을 통해 바이오시밀러 개발 및 해외 진출의 첫 발을 내딛었다는 점을 긍정적으로 평가했다. 이에 투자의견 ‘매수(buy)’는 유지했지만, 목표주가는 기존 13만원에서 11만원으로 내려 잡았다. 목표주가를 내려 잡은 이유는 밝히지 않았다. 다만 현재 주가(2일 종가 기준 8만1500원)는 지난 7월 판권 계약 체결 이전보다도 낮은 수준에 머무르고 있어 저평가됐다는 점을 덧붙였다.

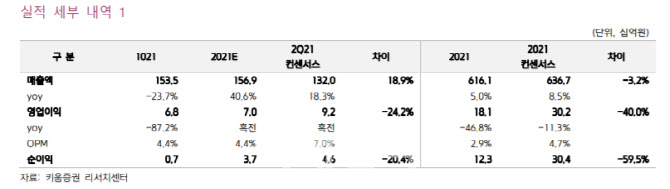

키움증권은 동아에스티가 2분기 매출액 1535억원, 영업이익 68억원을 기록할 것으로 내다봤다. 매출액은 전년 동기 대비 38% 늘고, 영업이익은 흑자전환했을 것이란 추정이다. 전년 동기 전문의약품 일부 품목 판매 업무 정지로 인한 기저 효과를 예상했다. 허혜민 키움증권 연구원은 “슈가논과 모티리톤 등 주력 제품 성장과 더불어 경쟁사 판매 정지에 따른 리피논, 플라비톨의 반사이익으로 전문의약품 매출은 전년 동기 대비 86% 오른 861억원으로 전망한다”고 말했다. 이어 “동아에스티는 7월 스텔라라 바이오시밀러를 인타스에 기술이전했는데, 계약금(115억원)은 일시 혹은 분할 인식 등이 아직 공유된 바 없어 추정치에 반영하지 않았다”며 “계약금 반영시 기대치를 상회하는 실적이 예상된다”고 덧붙였다.

키움증권은 동아에스티가 시밀러 업체로서 시장 확대에 나서고 있다는 점을 긍정적으로 평가했다. 허혜민 연구원은 “인타스에 3상 중인 스텔라라 시밀러를 계약금 115억원, 마일스톤 1088억원에 한국, 일본 및 일부 아시아를 제외한 글로벌 판권 라이선스 계약을 체결했다”며 “계약 체결 당일인 7월 21일 주가는 실망감에 13% 하락했다”고 설명했다. 다만 그는 “신약 기술이전과 다른 바이오시밀러 판권 계약이기 때문에 로열티 유입 구조가 다르다”며 “이번 계약금액이 적은 편은 아니라고 판단된다”고 덧붙였다. 2019년 삼성바이오에피스와 바이오젠이 루센티스와 아일리아 2종의 시밀러 및 현재 판매 중인 자가면역질환치료제 3종 연장 옵션 계약 당시 금액이 4440억원이었다는 점도 짚었다.

허 연구원은 “스텔라라 시밀러는 3상 중으로 임상 성공 가능성이 높다”며 “로열티 유입 가시성이 있고, 동아에스티가 파트너쉽 계약으로 바이오시밀러 개발 및 해외 진출의 첫 발을 내딛었다는 점에서 긍정적인 계약으로 판단한다”고 말했다.