.png)

|

그는 특히 내년 신작 ‘붉은사막’이나 ‘도깨비’의 출시 등과 더불어 ‘검은사막 모바일’ 서비스가 중국으로 확장되는 점을 높게 평가했다.

황 연구원은 “기대감이 올해 하반기부터 신작들의 트레일러 추가 공개 및 검은사막 모바일 중국 출시 일정 공개 등으로 점차 고조될 것”이라며 “상승 여력이 충분하다”고 말했다.

황 연구원은 지난달 말 ‘검은사막 모바일’이 중국으로부터 판호(版號·서비스 허가 번호) 승인을 받으며 주가가 25% 상승했지만 주요 신작이나 중국 매출을 기준으로 했을 경우 여전히 가격 매력이 있다고 평가했다.

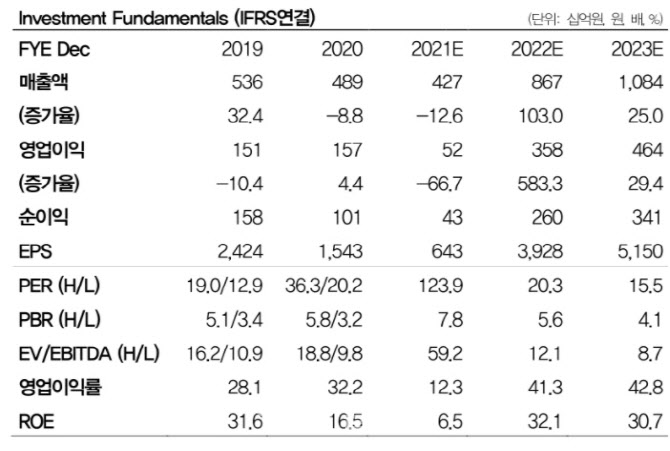

그는 “2022년 펄어비스의 영업이익은 3580억원으로 올해보다 583.3% 증가하고 매출액은 8670억원으로 같은 기간 103% 늘어날 것”이라며 “게임업종의 평균 주가수익비율(PER)이 28배인데, 내년 실적을 기준으로 한 펄어비스의 PER 수준은 20배 수준”이라고 강조했다.

다만 그는 2분기 실적은 시장기대치를 하회할 것으로 내다봤다. 황 연구원은 “2분기 영업이익은 30억원으로 전년 동기보다 94% 줄어들고 매출액은 1020억원으로 같은 기간 22% 감소할 것”이라며 “시장 기대치인 영업이익 212억원, 매출액 1119억원을 밑돌 것”이라고 판단했다.

황 연구원은 “검은사막 PC버전 효과로 PC게임 매출이 늘었지만 검은사막 모바일의 부진이 이어지며 외형 축소가 지속할 것”이라며 “연봉인상 반영과 성과급 지급 등 인건비, 자체 서비스 전환에 대한 관련 비용 확대 등으로 2분기 수익성은 낮아질 수 있다”고 덧붙였다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)