|

SoC 테스트 장비 부문을 세부적으로 보면 자동차용과 산업용 테스트 장비 매출은 부진했는데 이를 5G 스마트폰용 반도체 테스트 장비 매출이 만회했다. 반면 테스트 장비 외에 산업용 로봇 사업은 부진했다.

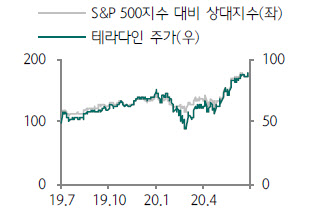

김 연구원은 “유니버설 로봇 부문 매출은 전년 동기 대비 32% 감소했는데 유럽과 북미 지역 고객사의 생산라인 셧다운 영향 때문”이라며 “향후 이 회사의 3분기 실적 견인차는 SoC 테스트, 메모리 테스트, HDD 테스트”라고 강조했다.

이 회사 역시 대만 파운드리 업체인 TSMC와 마찬가지로 화웨이 리스크에 노출돼 있다. 화웨이에 직접적으로 테스트 장비를 공급하진 않지만 화웨이의 후공정 밸류체인에서 이 회사 테스트 장비를 이용하기 때문이다.

김 연구원은 “회사 측에서 자세히 밝히진 않았지만 화웨이의 SoC 설계사인 ‘하이실리콘’을 대체할 밸류체인이 빠르게 형성되는 것으로 판단된다”면서 “신종 코로나 바이러스 감염증(코로나19) 이후 공급체인의 병목현상이 발생한 데다가 중국 내 5G 가입자의 빠른 성장 때문”이라고 설명했다.

그는 이어 “3분기 매출 가이던스가 시장 컨센서스를 26~36% 상회하고 올해 분기 실적이 가이던스를 하회한 적이 없는 점을 감안하면 화웨이 관련 실적 감소 위험은 제한적일 것”이라고 분석했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)