.png)

.png)

또 업황이 개선되거나 하반기에 실적이 좋아질 종목에 대한 관심도 커졌다.

|

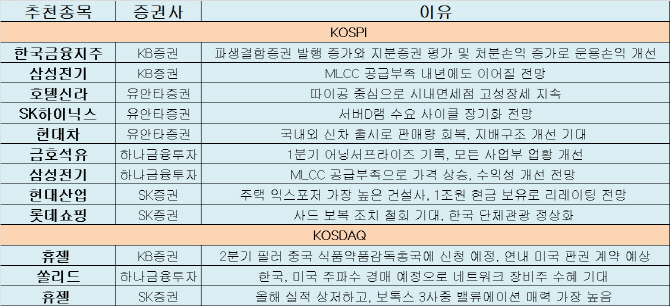

1분기 실적 시즌이 계속되고 있는 만큼 실적 개선주도 눈길을 끈다. KB증권과 하나금융투자는 삼성전기(009150)를 추천했다. 적층세라믹콘덴서(MLCC) 수급 부족 현상이 내년까지 이어지면서 가격 상승에 삼성전기가 최대 수혜를 볼 것으로 전망되기 때문. 특히 KB증권은 “대만의 MLCC 업체 야게오가 3월에 최대 실적을 기록했으나 최근 2년간 주가가 무려 422% 올랐다는 점을 감안할 때 이익의 질이 더 높은 삼성전기의 주가 상승이 기대된다”고 설명했다.

SK하이닉스(000660)와 금호석유(011780)도 업황 개선에 따른 대표 수혜주로 꼽힌다. 유안타증권은 SK하이닉스에 대해 “데이터센터 수요가 기업간거래(B2B)인 점을 고려하면 서버D램 수요 사이클은 장기화될 가능성이 크다”고 설명했다. 하반기 메모리 가격 상승 모멘텀이 둔화될 수 있지만 크게 개선된 이익을 감안하면 저점 매수가 바람직하단 판단이다. 금호석유의 경우 1분기 시장 예상치를 뛰어넘는 어닝서프라이즈를 기록했다. 페놀 등의 마진 호조와 가동률 상승 등이 실적 개선을 이끌 것이란 분석이다. 현대산업(012630)의 경우 주택 익스포저가 가장 많은 건설사로 주택 규모 확대로 증익이 예상되는 종목으로 꼽혔다.

1분기 어닝쇼크를 낸 휴젤도 추천주로 꼽혔다. SK증권은 “올해 실적이 1분기 실적을 저점으로 상고하저(上高下低) 흐름을 보일 것”이라며 “남미와 러시아 등으로 수출 확대 기대감이 긍정적”이라고 말했다. 이어 “보톡스 3사 중 밸류에이션 매력이 가장 높다”고 덧붙였다.

지배구조 개선 수혜주로 현대차(005380)가 추천됐다. 유안타증권은 “현대차그룹 지배구조 개선으로 미래전략에 대한 책임 경영 강화로 디스카운트 축소가 기대된다”며 “올해 스포츠유틸리티차량(SUV), 프리미엄 국내외 신차 출시를 통한 라인업 강화로 판매량 회복이 전망된다”고 말했다.