.png)

.png)

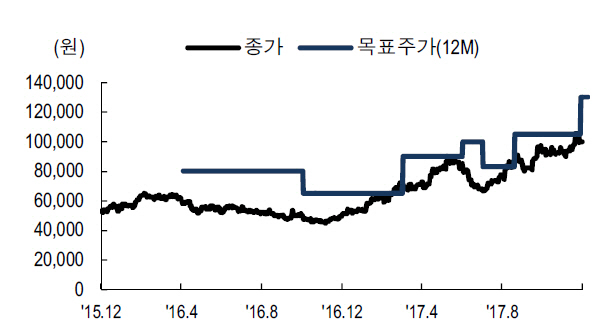

|

고정우 NH투자증권 연구원은 “4분기 연결 매출액은 16조3000억원으로 전년동기대비 10% 증가하고 영업이익 4968억원으로 흑자 전환할 것”이라며 “주목할 점은 HE(TV) 실적이 해상도 비중 확대와 유기발광다이오드(OLED) TV 출하 증가로 기존 예상치를 상회할 것이라는 점”이라고 분석했다.

H&A(가전)는 계절적 비수기 진입에도 제품 믹스 효과, 판매 가능 제품군(건조기, 스타일러, 무선청소기) 확대 등으로 실적이 개선될 전망이다. VC(전장부품)는 전기차 부품 등 출하량을 계속 확대해 실적 개선세 유지할 것이라는 판단이다. MC(스마트폰)는 영업적자 기조 부담감을 경감시키는 요인은 아직 포착되지 않아 영업적자 2000억원대로 추정됐다.

내년 연결 영업이익 추정의 기준점이 최소 3조원 이상일 것으로 예측했다. 가전과 TV는 안정적인 성장을 이어가고 전장부품은 가파른 성장을 나타낼 것으로 예상했다. 내년 예상 연결 매출액과 영업이익은 올해보다 각각 8%, 20% 늘어난 65조4000억원, 3조1000억원이다.

고 연구원은 “현재 주가는 펀더멘털 강화와 전장부품 경쟁력 강화 전망에 따라 주가순자산비율(PBR) 1.3배까지 올랐다”며 “동종 업체들과 동일한 산업 리스크를 공유하지만 매분기 가전·TV 제품믹스와 높은 수주출하비율을 유지하는 전장부품이 기업가치 상승으로 연결돼 당분간 투자 매력도는 우위에 있을 것”이라고 평가했다.