.png)

.png)

|

6일 투자은행(IB)업계에 따르면 ING생명은 이날부터 오는 21일까지 IPO를 위한 수요예측을 진행한다. 이를 바탕으로 24일 공모가를 확정한 뒤 27~28일 일반 공모청약을 실시할 계획이다. 이번 공모가 성공적으로 마무리된다면 사모투자펀드(PEF)가 대주주인 기업이 상장하는 사실상 첫 사례가 될 전망이다.

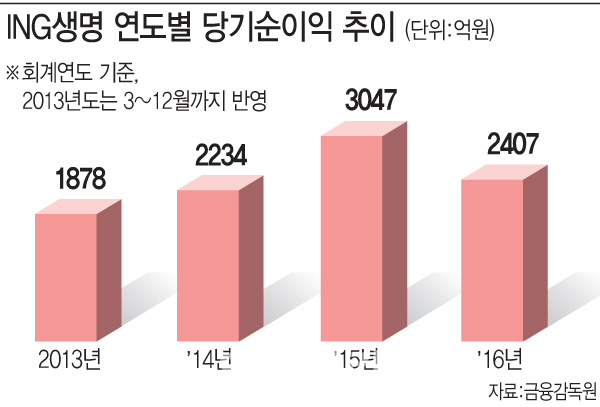

MBK파트너스는 지난 2013년 ING생명의 지분 100%를 1조8000억원에 인수했다. 인수 당시 생명보험업계는 저금리 기조의 여파로 삼성·한화·교보생명 등 대형보험사도 순익이 감소하는 추세를 보이는 등 경영환경이 악화하고 있었다. 실제 ING생명도 2011년 2400억원 수준까지 늘어나며 증가세를 보이던 당기순이익이 2012년 이후 다시 1000억원 후반대로 감소하는 등 정체되는 모습을 보였다.

이같은 정체상황을 해소하기 위해 MBK파트너스는 ING생명을 인수하자마자 정문국 전 에이스생명 대표를 영입하며 경영개선 작업에 착수했다. 정 대표가 세운 과제는 △FC(설계사)채널 경쟁력 강화 △보다 체계적인 고객관리 △채널 다각화 △상품경쟁력 강화 등이다.

이 과제는 결국 보장성보험 비중을 높이고 저금리 상황에서 역마진이 발생할 수 있는 고금리 저축성보험의 비중을 낮추는 작업이었다. 저금리 기조가 지속되고 2021년 새로운 회계기준(IFRS17)이 도입되면 자본구조가 취약해질 것이란 판단에서다.

이 같은 노력이 힘입어 고금리(6% 이상) 확정형 보험료에 대한 적립금 비중이 전체 부채에서 차지하는 비중은 2014년 7.7%에서 지난해 7.4%로 줄어드는 등 성과를 기록했다.

또한 고객의 충성도를 높이기 위한 고객관리 사업의 성과도 점차 나타났다. 고객과 설계사의 접점을 높이면서 유지율이 높아진 것이다. 실제 2013년 76.5%에 불과했던 13회차 계약 유지율은 지난해 83.4%까지 늘어났다. 정 대표의 이러한 전략이 유효하게 맞아떨어지면서 2013년말 23조원 수준이었던 총자산은 지난해 말 30조원까지 늘어났고, 2015년 당기순이익이 3000억원을 넘어서는 등 다시 상승세로 돌아섰다. 최근 생보업계 전체 당기순익이 정체 혹은 감소 추세를 보이고 있는 것을 고려하면 고무적인 실적이다.

ING생명이 IPO를 위해 책정한 공모희망가 대로라면 기업의 가치는 2조5830억원(최하단 기준), MBK파트너스는 40% 이상의 높은 수익률을 기대할 수 있게 됐다.

다만 국내 생명보험업계의 성장 둔화 가능성과 기존 상장 생보사의 주가가 공모가를 밑돌고 있다는 점 등을 고려하면 MBK파트너스가 기대만큼의 수익을 얻을 수 있을지에 의문의 시선도 제기된다.

생보업계에서 가장 최근 상장한 미래에셋생명은 IPO 당시 8200원~1만원의 희망공모가를 제시했지만 이를 밑도는 금액에 신청 물량이 몰리면서 7500원으로 공모가가 정해졌다. 현재 미래에셋생명의 주가는 공모가에 못 미치는 6000원 수준에서 거래되고 있다. 다른 상장사 삼성·한화·동양생명 등도 공모가를 밑도는 주가를 기록하고 있다. IFRS17 도입에 따른 자본확충 우려 등이 작용했기 때문이다.

ING생명 관계자는 이 같은 우려에 대해 “ING생명은 다른 상장 생보사들과는 달리 자본확충의 필요성이 없고 배당성향도 다른 회사들보다 높아 투자자들의 관심이 높을 것으로 예상된다”고 설명했다.