|

[이데일리 이정훈 기자] 지난해 12월 근 10년만에 첫 기준금리 인상을 단행한 재닛 옐런 미 연방준비제도(Fed·연준) 의장의 행보는 정말 `돌다리도 두들겨 보고 건넌다`는 속담처럼 무척이나 조심스럽다. 간밤 기대를 모았던 뉴욕경제인클럽에서의 강연에서도 옐런 의장은 고해성사 마냥 자신의 입으로 직접 “기준금리를 올리는데 있어서 조심스럽게 나아가는 게 적절하다”고 토로했다. 이에 미국 달러화는 약세를 보였고 미 국채가격은 뛰었고 뉴욕증시도 상승세로 돌아서는 등 시장은 연준내 매파 발언에 놀랬던 가슴을 또 한번 쓸어내렸다.

이날 옐런 의장이 비둘기파적(Dovish·통화완화 선호) 스탠스를 유지할 수 밖에 없는 근거로 제시한 잠재적 리스크는 크게 두 가지였다. 하나는 중국 경제성장 둔화였고 또 다른 하나는 언제 다시 떨어질지 모르는 국제유가 전망의 불확실성이었다. 다만 중국경제 얘기는 매우 짧게 언급된 수준이었다. 그도 그럴 것이 지난 1~2월중 중국 제조업 순이익이 전년동기대비 4.8% 증가하고 고정자산투자도 10% 이상 상승하며 중국경제에 회복 조짐이 나타나고 있다. 더구나 재정 및 통화당국의 부양의지도 확고한 상황이다. 이러다 보니 최근 중국 국제금융공사(CICC)는 올해 중국 국내총생산(GDP) 성장률 전망치를 종전 6.8%에서 6.9%로 높였고 중국 최대 씽크탱크인 사회과학원도 올 1, 2분기 성장률을 각각 6.7%, 6.8%로 전망했다.

옐런 의장도 유가 리스크에 방점을 찍었다. 그는 “아직까지는 유가 반등세가 지속될 것인지 확신하기 어렵다”는 얘기부터 시작해 그럴 경우 “글로벌 경제에 또다른 부정적 영향이 생길 수 있다”, “인플레이션이 점진적으로 연준 목표치인 2%로 근접하겠지만 유가 하락으로 다시 하락할 리스크도 상존해있다”고 지적하면서 유가를 둘러싼 고민을 드러냈다.

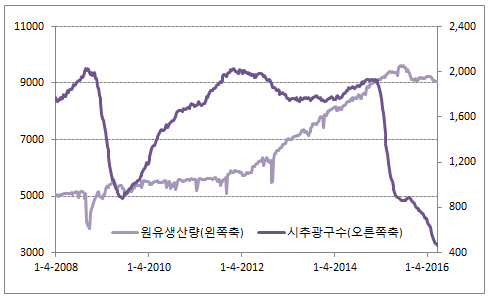

그렇다면 옐런의 이런 불안은 근거가 있는 것일까. 결론부터 얘기하자면 충분한 근거가 있다. 사우디아라비아와 베네수엘라, 카타르, 러시아가 원유 생산 동결에 합의했지만 이는 어디까지나 원칙적 합의였고 실제 아직까지 이행여부는 확인되지 않고 있다. 오히려 사우디의 산유량은 역대 최대 수준까지 와 있다. 최근 원유 생산량 감소의 근거로 주로 인용됐던 미국내 원유시추 광구수(rig count)는 지난 2014년 9월 1930개에서 현재 464개로 4분의 1 토막 수준으로 급감했지만, 미국내 원유 생산량은 여전히 하루평균 900만배럴 이상으로 역사상 고점 부근에 있다. 원유 공급이 줄었다고 볼 만한 근거가 없다는 얘기다. 원유 수요 증가 기대는 유효하지만 아직까지 눈에 띄게 드러나는 부분도 없다. 한 마디로 원유 공급과 수요, 즉 펀더멘털 변화가 아닌 단순한 기대감에 의해 유가 반등이 이뤄졌다는 뜻이다. (☞기사참고: 3월14일자 [증시키워드]유가는 정말 바닥을 쳤을까)

결국 연준의 추가 기준금리 인상은 유가가 의미있는 반등세를 보이느냐, 그래서 인플레이션 상승도 지속 가능하다는 점을 확인하느냐에 달려 있다고 볼 수 있다. 다만 이번 옐런 의장의 발언은 `4월 기준금리 인상설에 대한 반박`으로만 봐야지 그 이상으로 확대 해석해선 안된다. 미국내 총수요는 분명히 살아나고 있고 임금 인상흐름도 저변에서 꿈틀대고 있다. 연내 두 차례 정도의 금리 인상을 점치는 건 합리적인 수준이다. 그런 면에서 연내 한 차례 금리 인상 확률을 80% 정도로 보고 있는 금융시장은 분명 연준을 앞질러 가고 있는 셈이다.