|

환율 급등은 ETF 수익률에도 반영됐다. 지난달 4일부터 이달 5일까지 TIGER 미국달러선물레버리지는 8.28% 상승했다. 같은 기간 KODEX 미국달러선물레버리지는 8.03%, KIWOOM 미국달러선물레버리지는 7.92% 올랐다. 레버리지형이 아닌 일반 달러선물 ETF도 플러스 수익률을 냈다. KIWOOM 미국달러선물은 4.15%, KODEX 미국달러선물은 4.12% 상승했다.

달러 관련 금리형·채권형 상품도 고환율 효과를 누렸다. PLUS 미국달러SOFR금리액티브(합성)는 같은 기간 4.42% 올랐고 KIWOOM 미국달러SOFR금리액티브(합성)는 4.25%, ACE 미국달러단기채권액티브는 4.18%, TIGER 미국달러단기채권액티브는 4.10% 상승했다. 환율 상품 특성을 고려하면 한 달 4%대, 레버리지형 8%대 수익률은 눈에 띄는 성과라는 평가다.

반대로 달러 약세에 베팅하는 인버스 상품은 부진했다. KIWOOM 미국달러선물인버스는 3.58% 하락했고 KODEX 미국달러선물인버스는 3.59% 내렸다. 인버스 2배 상품의 낙폭은 더 컸다. TIGER 미국달러선물인버스2X는 7.14%, KODEX 미국달러선물인버스2X는 7.39%, KIWOOM 미국달러선물인버스2X는 7.64% 각각 하락했다.

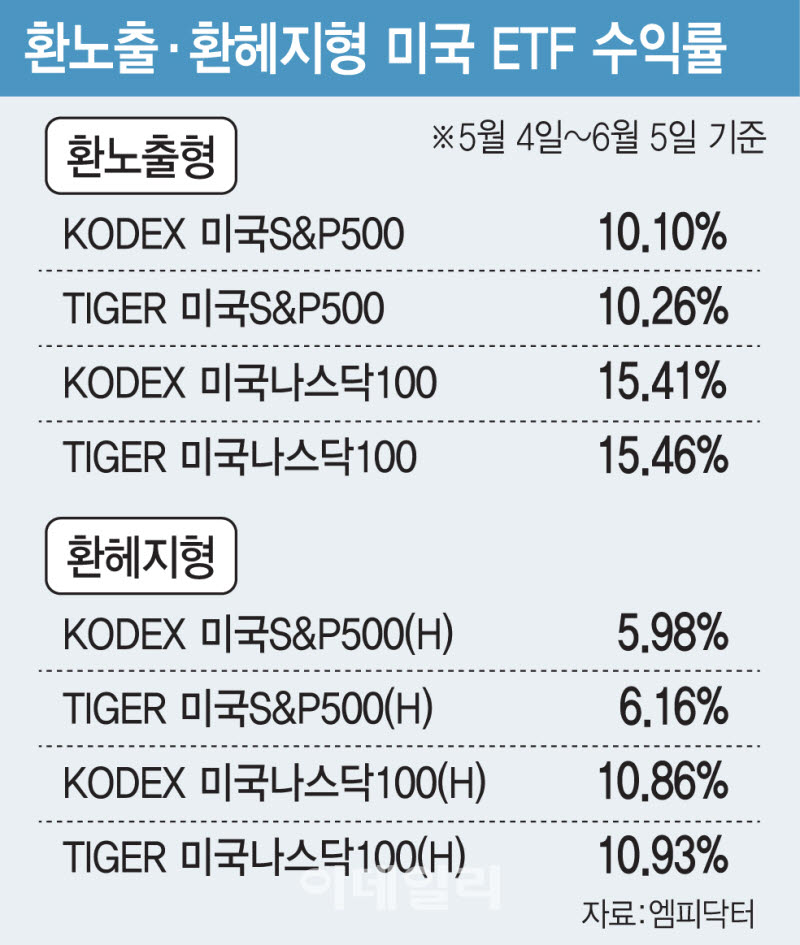

원화 약세 효과는 미국 대표지수 ETF에서도 두드러졌다. 환노출형 ETF는 해외 주식 수익률에 환율 변동분이 함께 반영되는 구조다. 원·달러 환율이 오르면 달러 자산의 원화 환산 가치가 커져 수익률에 긍정적으로 작용한다. 반면 환헤지형 ETF는 환율 변동 영향을 줄이도록 설계돼 같은 지수를 따라가더라도 고환율 국면에서는 환노출형보다 수익률이 낮아질 수 있다.

실제로 같은 기초지수를 추종하는 상품 사이에서도 수익률 차이가 벌어졌다. KODEX 미국S&P500은 한 달간 10.10% 상승한 반면 KODEX 미국S&P500(H)는 5.98% 오르는 데 그쳤다. TIGER 미국S&P500도 10.26% 올라 TIGER 미국S&P500(H)(6.16%)를 앞섰다. RISE 미국S&P500은 10.36%, RISE 미국S&P500(H)는 6.20%로 4%포인트가량 차이가 났다.

나스닥100 ETF에서도 비슷한 흐름이 나타났다. TIGER 미국나스닥100은 같은 기간 15.46% 상승했지만 TIGER 미국나스닥100(H)는 10.93% 올랐다. KODEX 미국나스닥100은 15.41%, KODEX 미국나스닥100(H)는 10.86% 상승했다. 미국 증시 상승에 원화 약세 효과가 더해지면서 환노출형 상품의 수익률이 더 크게 확대된 셈이다.

최근 원화 약세는 외국인 주식 매도와 중동 전쟁 장기화, 미국 통상정책 불확실성 등이 맞물린 결과로 풀이된다. 여기에 미국 5월 고용보고서가 시장 예상보다 양호하게 나오면서 연내 정책금리 인상 전망이 강화됐고, 주요 6개국 통화 대비 달러 가치를 나타내는 달러인덱스도 지난 4월 이후 처음으로 100선을 넘어섰다.

향후 환율 방향성을 두고는 단기 되돌림 가능성과 고환율 장기화 가능성이 함께 거론된다. 원화가 단기간에 과도하게 약세를 보인 만큼 환율 상승 속도는 둔화할 수 있지만, 중동 리스크와 외국인 주식 매도, 대미 투자 확대 등 구조적 요인이 남아 있어 하락 폭도 제한될 수 있다는 시각이다.

전규연 하나증권 연구원은 “한국 경제가 반도체 업황을 중심으로 견조한 성장 흐름을 이어가고 있고, 한국은행의 금리 인상 가능성이 높아지면서 한·미 금리차 역전 폭도 줄어들 것으로 예상되는 만큼 하반기 원·달러 환율의 점진적 하락 기조는 유효하다”면서도 “외환시장 방향성이 추세적으로 바뀌려면 호르무즈 해협 정상화와 외국인 국내주식 자금 유입이 선행돼야 할 것”이라고 말했다.

정용택 IBK투자증권 연구원은 “단기적으로 원·달러 환율은 추세대 상단에 도달한 만큼 추가 급등보다는 종전 이슈 등을 통해 잠시 반락하는 흐름을 보일 가능성이 크다”면서도 “대미 투자 약정처럼 중장기적으로 작용할 변동 요인이 남아 있어 환율 하락을 섣불리 예단하기보다는 원화가 변화된 패러다임 속에서 적정 수준을 찾아가는 과정으로 볼 필요가 있다”고 설명했다.

투자 측면에선 추격 매수에 신중할 필요가 있다는 조언도 나온다. 원·달러 환율이 이미 금융위기 이후 최고 수준까지 오른 만큼 되돌림 위험도 커졌기 때문이다. 달러선물 레버리지 ETF는 환율 방향이 빗나갈 경우 손실이 확대될 수 있고, 환노출형 미국 ETF도 주가와 환율 변동성을 동시에 부담할 수 있다.

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)