|

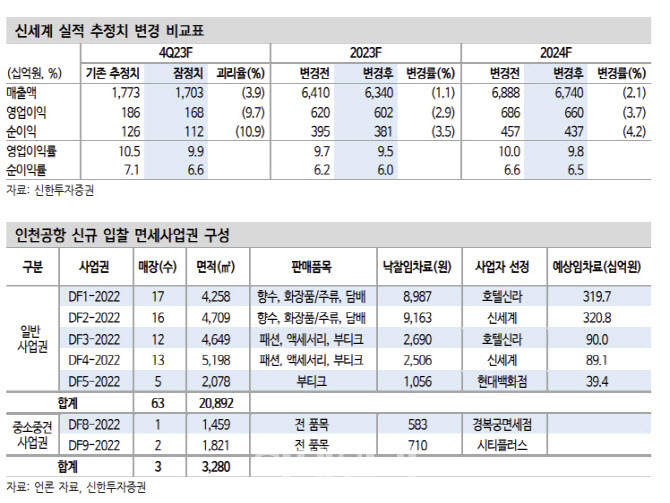

신한투자증권은 신세계의 4분기 실적으로 매출은 전년동기대비 23.1% 줄어든 1조7000억원, 영업익은 18.8% 증가한 1680억원을 기록할 것으로 전망했다. 컨센서스를 9% 가량 하회할 것으로 예상되며 백화점과 인터내셔날 감익이 이어진 가운데 면세도 아쉬운 탓이다.

백화점은 높은 기저에도 불구하고 기존점 성장률이 8% 가량으로 양호할 전망이다. 다만 인건비, 유틸리티 비용, 판촉비 등 각종 비용이 증가하며 영업이익은 8% 감소할 것이란 전망이다. 인터내셔날은 종료 브랜드 영향으로 영업이익이 43% 줄어들 것으로 보인다. 디에프는 수익성이 양호한 FIT 비중 하락과 공항점 영업면적 증가에 따른 고정비 부담으로 영업 이익은 전분기대비 17% 감소할 것으로 예상된다.

중국 단체관광 재개 효과가 기대만큼 크지는 않으나 올해부터는 기대해 볼 만하다. 조 연구원은 “수요 측면에서 중국 소비 경기 부진과 시장 내 과재고, 위안화 약세로 구매력이 회복되지 못하고 면세점에 대한 선호도도 축소됐다”며 “공급 측면에서도 국내 호텔 및 한중 항공노선, 단체비자 발급 센터 등 인프라도 부족했다. 여기에 7월 이후 상반기 대비 공항점 면적도 줄어들며 지난해 하반기 신세계 면세 실적은 부진했다”고 지적했다.

신한투자증권은 올 2분기부터 중국인 단체관광객 입국이 점진적으로 회복될 것이라 판단했다. 조 연구원은 “춘절 연휴를 맞이하며 한중 항공노선과 단체관광 여행상품이 늘어날 것”이라며 “단체 관광객의 객단가는 개별관광객의 약 3배에 달해 구매력에 대한 의구심을 지우기 충분하며 2분기부터는 면세 부문이 전사 실적을 견인할 것”이라 말했다.