30일 박인금 NH투자증권 연구원은 “홍콩 H지수 12개월 주가수익비율(PER) 기준 저점은 6.5배 수준으로 해당 밸류에이션 적용시 H지수는 5400선을 지지선으로 잡을 것”이라고 말했다.

전날(29일) 홍콩 항셍지수 및 홍콩 H지수는 각각 2.3%, 2.3%씩 하락했다. 주가 하락 배경은 인터넷 플랫폼 기업의 엇갈린 희비였다.

지난 28일 중국 전자상거래 업체 ‘핀둬둬’는 3분기 어닝서프라이즈를 기록했다고 밝혔다. 경쟁이 치열한 상황에서의 깜짝실적인 만큼, 시장 참여자들은 핀둬둬의 고성장이 홍콩에 상장된 알리바바, 메이퇀의 점유율 하락으로 해석했다.

또 28일 모건스탠리 및 골드만삭스가 메이퇀에 대한 목표 주가를 하향 조정하기도 했다. 이에 29일 메이퇀의 주가는 12% 급락했다.

또 무담보대출 제공에 부동산 기업 채무불이행(디폴트) 리스크가 완화한 점도 은행주엔 악재였다. 박 연구원은 “지난주 중국 금융당국은 금융업이 실물경제를 위해 이익을 양보해야 한다고 언급하면서 50개 주요 부동산 기업에 무담보대출을 제공할 계획을 발표했다”며 “예상보다 강한 부동산 지원책에 부동산 기업의 부도 리스크가 완화됐지만 은행의 실적 악화뿐만 아닌 건전성 문제도 제기됐다”라고 설명했다. 특히 이 조치는 금융업종 비중이 높은 홍콩H지수에 부담으로 작용했다는 분석이다.

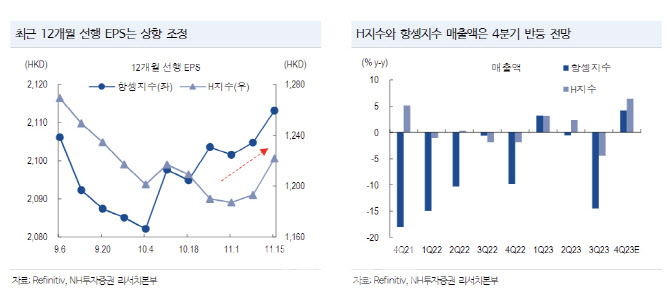

박 연구원은 “홍콩H지수의 주요 구성 종목인 바이두와 샤오미의 실적은 예상을 상회했고, 최근 한달간 H지수와 항셍지수의 12개월 선행 주당순이익(EPS)이 상향 조정되고 있다”며 “양호한 기업실적은 시장 하단을 뒷받침할 것”이라고 기대했다.

다만 그는 “미·중 회담 결과에 서프라이즈가 없었고, 중국 경기 회복 강도 역시 2016년과 2020년보다 약해 홍콩 주식시장을 견인할 만한 강한 모멘텀도 없다”라며 “향후 주목해야 할 것은 중국 공산당 20기 3중 전회 및 중앙경제공작회의”라고 제시했다.

과거 3중 전회에서 신정부의 정책 방향 및 개혁 관련 내용이 발표돼 왔다. 또한 최근 인민은행의 담보보완대출(PSL) 재개에 대한 기대감이 높아지고 있다.

그는 “중국 당국의 부동산 경기 부진 타파를 위한 경기부양 의지는 여전히 유효하다”고 덧붙였다.

|