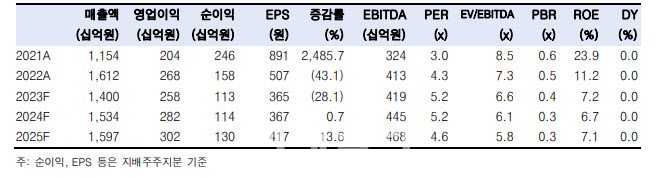

|

대한해운은 2분기 매출액은 전분기대비 3% 감소한 3436억원, 영업이익은 9% 늘어난 653억원을 기록했다. 영업이익은 컨센서스를 2% 상회했다.

사업부문별로 보면 벌크 266억원, LNG 229억원, 탱커 71억원을 기록했다. 최 연구원은 “대한해운은 스팟 영업비중이 제한적이기 때문에 벌크 시황이 예상보다 안 좋을 때 더 부각되는 선사”라며 “2분기 전체 해운 매출에서 스팟 비중은 29%에 불과했다. 또한 나머지 71% 전용선 계약에서 LNG 부문이 절반에 가깝게 30%를 책임지며 BDI에 대한 민감도는 더욱 낮아지고 있다”고 짚었다.

LNG운반선의 영업이익 기여도는 2분기 35%까지 높아졌다. 예상보다 양호했던 탱커 실적까지 포함하면 이제 건화물선을 역전할 만큼 수익이 다변화됐다는 평가다.

벌크해운 시장은 생각처럼 순조롭지 않은 상황이라고 판단했다. 건화물선 공급 증가율은 2024년까지 수요 개선폭을 하회할 전망이다. 벌크해운

수급 개선은 구조적이나 올해 현재까지 시황은 이러한 추세에서 벗어나 예상보다 크게 부진한 상황이다. 중국 리오프닝에 따른 물동량 회복은 아직 더딘 가운데 예상했던 것만큼 폐선이 이뤄지지 않아 당장에 선복공급량 역시 부족하지 않다.

그는 “발주 잔량 비율이 역사적 바닥을 뚫고 계속 하락하고 있어 시황은 결국 반등하겠지만 중국 경기 불확실성과 벌크 선물운임 약세를 감안하면 그 시점이 그리 가까워보이진 않는다”며 “3분기 BDI 시황은 2분기 수준에서 크게 개선되기 어려울 것”이라고 내다봤다.

다만 벌크 스팟 비중이 낮은 대한해운은 LNG선에서 이익 성장을 견인할 것이라고 전망했다.

그는 “현재 대한해운은 가스공사와 쉘(SHELL) 전용선을 총 16척 운영하고 있으며 3분기 중으로 2척이 추가될 예정”이라며 “이에 따라 올해 연간 LNG 부문 영업이익은 전년 대비 90% 급증하는 등 방어주로서 투자 매력이 부각될 것”이라고 말했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)