|

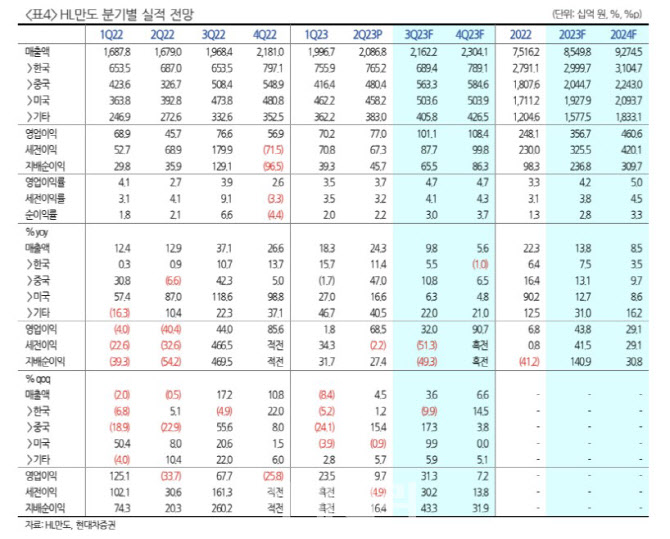

원자재 가격 상승과 연구·개발(R&D) 비용 증가에 따른 수익성 악화 추세가 매출 증가로 둔화하기 시작했다는 평가다. 희망퇴직으로 인한 일회성비용이 96억원 반영됐지만, 연간 35억원의 인건비 절감 효과도 발생했다고 짚었다. 올 1분기 신규 수주는 4조2000억원으로 비캡티브 전기차(EV) 업체로부터 통합전자제동장치(IDB2) 수주가 확대됐다고 분석했다. 차세대첨단브레이크시스템(EMB) 수주 협상으로 고도화된 콘텐츠 확대도 기대된다고 짚었다.

HL만도는 올해 연간 가이던스로 매출액 전년 대비 12.9% 증가한 8조5000억원, 영업이익률 4.2%를 제시했다. 지역별로는 한국 1%, 북미 16%, 중국 20%, 기타 27% 등의 성장을 예상했다.

HL만도의 성장성이 재부각될 것으로 봤다. HMG향 레벨3 연내 출시로 첨단운전자보조시스템(ADAS) 부분 성과가 기대되며 미국 전기자 주문자상표부착생산(OEM) 및 제너럴모터스(GM) 등 볼륨 확대, 내년 하반기 MCM법인의 미국 전기차 OCM 물량 대응으로 외형 확대를 예상하면서다.

장 연구원은 “중국, 인도 등 이머징 시장의 주요 전기차 고객에 기댄 매출, 이익 성장이 주요 성장 동인”이라며 “장기적으로 마진 회복, 원재료 정상화, 전기차 단가 인하에도 불륨 증가에 따른 수익성 개선이 뚜렷해질 경우 밸류에이션 성장과 모멘텀은 더욱 강해질 것”이라고 말했다.

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)