|

사업부문별로는 가전(H&A)부문의 영업이익률이 인력 효율화 비용 반영으로 5.6%를 기록했지만, 매출액은 전년 대비 18.8% 증가했다. 주요 원자재 가격 상승이 부담으로 작용한 가운데 프리미엄 비중 확대로 부담을 상쇄했다고 박 연구원은 진단했다. TV(HE)부문은 글로벌 TV 수요 약화로 영업이익률이 4.6%로 기대치를 하회했다.

전장(VS)부문의 영업이익은 63억원의 적자를 시현했지만 매출액은 1조8800억원으로 집계됐다. LG마그나(모터), ZKW(램프)의 믹스 개선으로 전년 대비 수익성이 개선됐다.

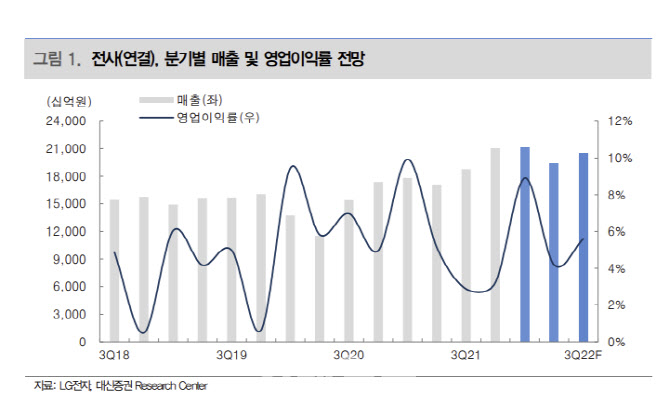

박 연구원은 올해 2분기까지는 원가 부담 가중으로 컨센서스를 하회할 것으로 예상했다. 2분기 영업이익은 전년 대비 7.7% 감소한 8102억원으로 추정했다. 그는 “H&A는 프리미엄 및 신가전 판매 호조로 매출액이 전년 대비 19.1% 증가를 추정하나 주요 원자재 가격 상승, 물류비용 증가로 영업이익률은 5.1%로 전년대비 하락 예상된다”고 말했다.

박 연구원은 또 “TV는 시장의 경쟁 심화가 예상되고 LCD, OLED 판매 둔화 및 마케팅 비용 증가로 영업이익률(2.8%)은 전분기대비 하락 추정된다”며 “다만 VS 부문의 매출 증가 및 믹스 개선으로 영업이익은 흑자전환을 추정한다”고 전망했다.

하반기부터는 전체 사업부문이 수익성을 점차 회복할 것으로 내다봤다. 그는 “하반기 수익성은 주요 원가 상승 분을 신제품으로 가격 이전, 비용 효율화를 통해 상반기 대비 개선이 전망된다”며 “영업이익은 2분기를 저점으로 3분기, 4분기에 개선될 것”이라고 말했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)