|

그는 “적자 사업부 구조조정 효과 및 생산 효율화로 인한 마진 개선이 서프라이즈 요인”이라며 “하반기 성수기로 진입하면서 효과는 더욱 커질 것”이라고 기대했다.

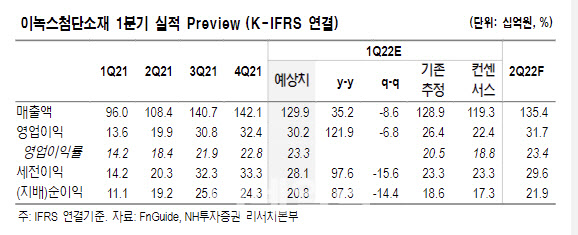

이어 이 연구원은 2022년 영업이익은 전년보다 33.3% 늘어난 1289억원으로 내다봤다. 이 역시 시장기대치를 12.4% 상회하는 수준이다.

이 연구원은 “기존 전망치(1134억원) 대비로는 약 13.7% 상향했는데 주된 배경은 유기발광다이오드(OLED) 등 업황이 견조한 가운데 적자 사업부 구조조정이 나타나고 있기 때문”이라고 설명했다.

이어 “생산 효율화 영향으로 영업이익률을 기존 대비 2.7%포인트(p) 상향한 23.4%로 기대된다”면서 “향후 지속적인 구조조정 및 생산 효율화로 마진 추가 개선이 기대되는 점과 제품 및 고객사 다변화로 인한 실적 추가 상향 가능성이 높다는 점도 긍정적”이라고 말했다.

이 연구원은 “계속되는 어닝 서프라이즈와 높은 이익 가시성에도 이녹스첨단소재의 밸류에이션은 주가수익비율(PER) 밴드 하단에 있다”고 강조했다.

그는 “향후 제품 및 고객 다변화가 본격화되는 경우, 실적 추가 상향 및 밸류에이션 확대가 기대돼 현재 주가는 매력적인 수준”이라고 덧붙였다.

|