|

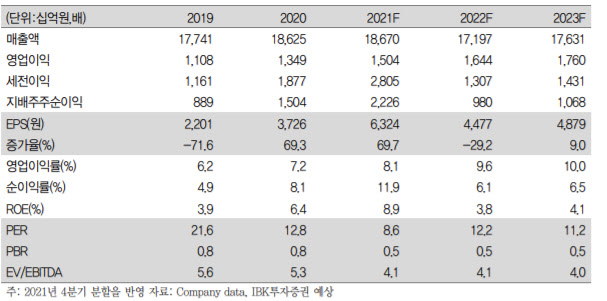

이렇듯 안정적인 사업구조를 가져가고 있지만, 장기적인 안목에서 봤을 때는 확실한 차별성도 필요하다고 강조했다. 김장원 IBK투자증권 연구원은 “휴대폰 전체 가입자에서 점유율은 40% 초반으로, 5G에서 40% 후반대를 기록하는 것은 네트워크 품질과 브랜드 인지도에서 우위에 있기 때문”이라며 “가입자 증가세가 유지될 것으로 보는 근거”라고 설명했다. 그는 이어 “유료 방송업계가 통신사 중심으로 과점체제를 이뤘지만, 이용자의 결합상품 가격적 이득을 고려했을 때 IPTV 가입자는 계속 늘어날 것으로 전망한다”면서도 “안정적인 사업구조를 기반으로 산업 내에서 보여줄 수 있는 성장성은 제한적이기 때문에 완전한 신사업이 되기 위해서는 확실한 경쟁력을 예상할 수 있는 차별성이 필요하다”고 강조했다.

현 상황에서 가장 큰 투자 모멘텀은 배당이라는 설명이다. 김 연구원은 “SK텔레콤의 가장 큰 투자 매력 포인트는 주주친화적인 주주환원정책”이라며 “인적분할로 주식수가 줄어도 배당총액을 유지함으로써 배당수령액은 달라지지 않는다”고 했다. 이어 “향후 배당 재원 기준이 상각전영업이익(EBITDA)으로 바뀌면서 주주환원 규모도 확대될 전망”이라며 “배당투자 관점에서 예상 배당금과 배당기대수익률에 근거했을 때 기업가치는 14조~16조원으로 재상장 직후 불안정한 주식 수급이 안정을 찾으면 주가도 회복할 전망”이라고 덧붙였다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)

![설에 선물한 상품권, 세금폭탄으로 돌아온 까닭은?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500108t.jpg)

![조상님도 물가 아시겠죠… 며느리가 밀키트 주문한 이유[사(Buy)는 게 뭔지]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500087t.jpg)