.png)

|

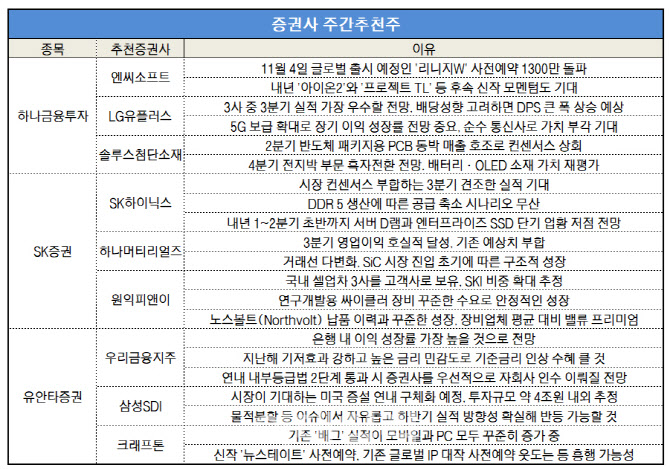

견조한 실적이 예상되는 솔루스첨단소재(336370)도 추천했다. 솔루스첨단소재에 대해서는 “2분기 반도체 패키지용 PCB 동박 매출 호조로 컨센서스를 상회했다”며 “4분기에 전지박 부문이 흑자로 전환할 것으로 전망되고 배터리와 OLED 소재 가치도 재평가될 것”이라고 설명했다.

이와 함께 ‘리니지W’ 등 신작 모멘텀이 있는 엔씨소프트(036570)를 추천주로 꼽았다. 하나금투는 “11월 4일 글로벌 동시 출시 예정인 리니지W의 사전예약이 1300만을 돌파했다”며 “내년 ‘아이온2’와 ‘프로젝트TL’ 등 후속 신작 모멘텀도 기대된다”고 전했다.

SK증권 역시 안정적인 실적을 보였거나 낼 것으로 전망되는 종목들을 추천했다. SK증권은 코스피 시장에서는 SK하이닉스(000660)를 추천주로 꼽았다. SK증권은 “인텔의 최초 서버용 CPU인 사파이어 래피즈(Sapphire Rapids) 출시가 4~6개월 지연되면서 DDR 5 생산에 따른 공급 축소 시나리오가 무산됐다”며 “2022년 1~2분기 초반까지 서버 D램과 엔터프라이즈 SSD의 단기 업황 저점이 될 것”이라고 말했다.

코스닥 시장에선 하나머티리얼즈(166090)와 원익피앤이(131390)를 추천했다. 하나머티리얼즈는 3분기 영업이익 225억원(전 분기 대비 19% 증가), 영업이익률(OPM) 31%로 호실적을 내면서 기존 예상치에 부합했다. SK증권은 “올해 4분기 영업이익이 238억원으로 최대 실적을 재차 경신할 것으로 예상된다”며 “내년에도 역시 분기별 성장 가시성이 높다”고 전했다.

원익피앤이에 대해서는 “국내 셀 업체 3사를 고객사로 보유하고 있으며 SKI의 비중이 확대된 것으로 추정한다”며 “연구개발용 싸이클러 장비에 대한 꾸준한 수요로 안정적 성장을 보이는 중”이라고 설명했다. 노스볼트(Northvolt) 납품 이력과 꾸준한 성장으로 장비 업체 평균 대비 밸류 프리미엄을 받는다는 설명이다.

유안타증권은 올해 은행 가운데 가장 이익 성장률이 높을 것으로 전망되는 우리금융지주(316140)를 추천했다. 유안타증권은 우리금융지주에 대해 “지난해 기저효과가 강하고 높은 금리 민감도로 기준금리 인상 수혜도 클 것으로 판단된다”며 “연내 내부등급법 2단계를 통과하면 증권사를 우선적으로 자회사 인수가 이뤄질 전망”이라고 전했다.

크래프톤(259960)에 대해서도 “기존 ‘배그’ 실적히 모바일과 PC 모두 유료아이템 판매가 증가하면서 꾸준히 늘고 있다”며 “신작 ‘뉴스테이트’의 사전 예약자 수가 기존 글로벌 IP 대작들의 사전 예약자 수를 크게 웃돌면서 흥행가능성이 높아지고 있다”고 설명했다.

한편 삼성SDI(006400)에 대해서는 반등 가능성을 예상했다. 유안타증권은 “시장이 기대하는 미국 증설이 연내 구체화할 예정으로 투자규모는 약 4조원 내외로 추정된다”며 “최근 LG화학과의 시가총액 차이 축소로 주가가 횡보하고 있지만, 물적분할 등의 이슈에서 자유롭고 하반기에 실적 방향성이 확실하다는 점을 고려하면 반등이 가능할 것”이라고 말했다.