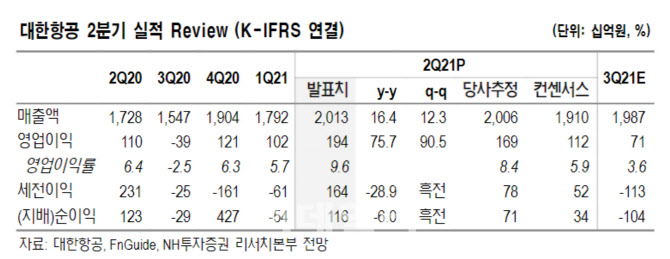

정연승 NH투자증권 연구원은 이날 보고서에서 “화물 강세로 2021년 영업이익을 상향 조정한다”며 “재무구조 개선에 주목할 필요가 있다”고 설명했다. 정 연구원은 “화물 수송량 극대화 노력, 항공 화물 운임 강세를 반영해 2021년 영업이익을 기존 2253억원에서 3299억원으로 46% 상향한다”며 “연간 화물 운임 상승폭을 기존 5.9%에서 10.1%로 상향한 것에 기인한다. 목표주가 산출 기준 연도인 2023년 실적은 변동 없다”고 말했다.

|

이어 “2021년은 유상증자로 차입금 감축 규모가 큰 가운데 중장기적으로 매년 5000억~1조원 규모의 차입금 감소가 전망된다”며 “코로나19 국면에서도 재무구조가 개선되고 있다. 이를 바탕으로 수요 회복 과정에서 시장 점유율 확대가 기대된다”고 분석했다.

2분기는 매출액 2조126억원, 영업이익 1936억원을 기록했다. 정 연구원은 “2분기 여객 매출이 전년 대비 5.3% 증가, 화물 매출 23.2%증가했다”며 “영업비용에서는 연료비가 전년 대비 133% 증가했지만 이외의 인건비 등 영업비용이 통제된 수준을 유지했다”고 설명했다.

정 연구원은 “3분기는 델타 변이 확산, 거리두기 단계 격상으로 국내선 수요 위축, 운임 하락 우려가 있다”며 “항공 화물은 컨테이너 적체에 따른 긴급 화물 수요 영향으로 호실적이 이어질 것”이라고 전망했다. 3분기 영업이익은 713억원을 예상했다.