|

대신증권의 효성티앤씨 1분기 영업이익 추정치는 1801억원으로, 기존 시장 기대치(1464억원)을 상회한다. 이는 전년 동기 대비 129.4%, 전분기 대비 38% 증가한 수준이다. 영업이익률도 28.6%까지 추가로 상승할 것으로 관측했다.

이번 실적 호조는 스판덱스·폴리테트라메틸렌에테르글리콜(PTMG)의 영업이익이 전분기 대비 38% 증가한 1723억원을 기록, 영업이익률이 28.6%까지 상승하는 전망에 기인한다는 설명이다.

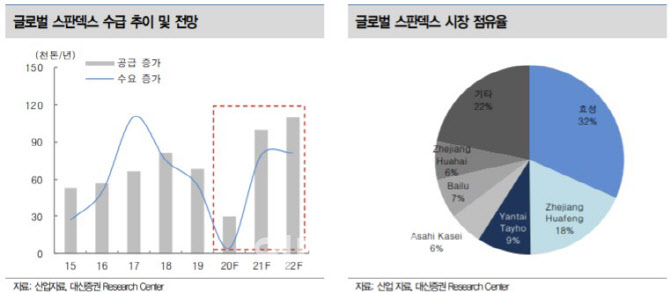

한 연구원은 “주력 제품인 스판덱스의 경우 견조한 수요가 이어지는 가운데 연말까지 유의미한 신증설(공급 증가)이 없기 때문에 타이트한 수급 여건은 지속될 전망”이라고 설명했다.

대신증권에 따르면 3월 초 중국 스판덱스(40D) 가격은 10달러/kg으로 작년 말 대비 68% 급등했다. 주요 원재료인 부탄다이올(BDO)의 가격도 156% 상승했으나 제품가 상승이 더 컸기 때문에 분기 평균 스프레드도 전분기 대비 1136달러/톤 상승을 시현했다. 한 연구원은 “스프레드의 상승폭을 감안한 이론적인 이익 증가 규모는 800억원 전후로 당사 추정치(+475억원 QoQ)는 여전히 보수적인 수준으로 판단한다”고 말했다.

아울러 효성티앤씨의 2분기 영업이익은 전분기 대비 22% 가량 늘어난 2205억원으로 추정했다. 한 연구원은 “주요 원재료인 BDO의 가격 약세로 스프레드 추가 확대 기대한다”며 “이와 무관히 3월의 스프레드가 유지된다고 보수적으로 가정해도 이론적으로 400억원 전후의 이익 증가가 가능할 것”이라고 설명했다. 이어 “예상보다 더욱 양호한 스판덱스 시황 및 실적 흐름에 주가의 2차 상승 랠리가 가능하다고 판단, 적극적인 매수 대응이 여전히 유효하다”고 덧붙였다.