.png)

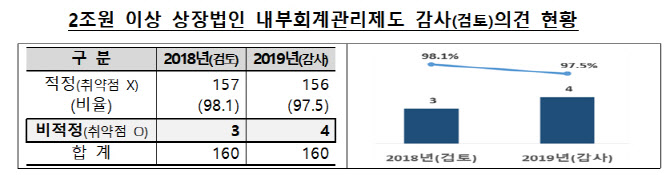

29일 금융감독원에 따르면 2019회계연도 내부회계 감사의견이 표명된 상장법인 160곳 중 156곳은 적정의견을, 4곳은 ‘비적정의견’(중요한 취약점 발견)을 받았다. 이들 4곳 중 2곳은 이미 전기(검토의견)에도 중요한 취약점 발견을 사유로 비적정의견을 받은 ‘전력’이 있었다.

내부회계 감사 결과 적정의견 비율은 97.5%로 전기 검토 결과 적정의견 비율(98.1%)과 유사한 수준이었다. 인증절차 강화(검토→감사)로 비적정의견 비율이 다소 증가하리란 예상은 ‘기우’에 그친 것이다.

금감원은 “2조원 이상 대형 상장법인 대부분이 내부회계 감사에 대비해 회계법인으로부터 자문을 받아 내부회계시스템을 정비하는 등 상대적으로 풍부한 인적·물적 인프라를 갖춘 데 따른 것”이라고 설명했다.

|

독립적이고 실효성 있는 내부회계 평가도 과제다. 금감원 관계자는 “감사위원회는 경영진이 실시한 평가 절차와 운영실태 평가 결과의 적정성을 감독자의 관점에서 독립적으로 평가하고 문서화해 이사회에 보고해야 한다”며 “하지만 2019회계연도에 내부회계 감사를 받은 상장법인 대부분은 경영진의 운영실태 평가와 동일한 취지의 감사위원회 평가의견을 공시했다”고 했다. 외부감사인이 비적정의견을 표명한 4곳 중 3곳은 감사위원회가 거수기 역할에 머물렀던 셈이다.

|

이에 금감원은 “내부회계의 목적 및 도입취지를 고려할 때, 회사와 감사인 모두 결산통제에 대한 취약점 발견 시 이와 연관된 내부회계의 본질적 요소(통제환경, 회계역량 등)에 대해서도 충분히 살펴봐야 한다”고 주문했다.

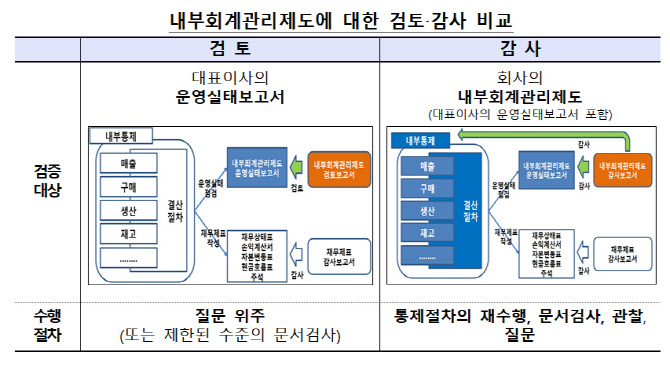

한편 상장법인의 내부회계에 대한 외부검증은 ‘2019회계연도(직전사업연도 말 자산 2조원 이상) → 2020회계연도(자산 5000억원~2조원) → 2022년(1000억원∼5000억원) → 2023년(1000억원 미만)’ 순으로 검토에서 감사로 전환되고 있다.

이로 인해 검증대상에 매출, 구매, 생산 등 주된 활동과 관련된 회사의 주요 내부통제 설계와 운영이 포함된다. 담당자와 질의응답 위주이던 수행절차 역시 외부감사인이 중요한 통제활동을 재수행하거나 이를 현장에서 관찰하는 등 한층 깐깐해진다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)