|

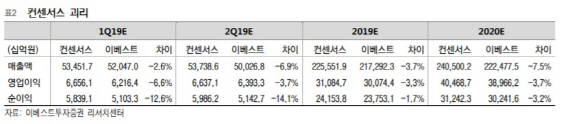

삼성전자가 지난 5일 발표한 1분기 잠정실적에 따르면 회사 1분기 영업이익은 6조2000억원으로 전년 동기대비 60.3% 감소하며 시장 컨센선스(6조6000억원)를 밑도는 ‘어닝쇼크’를 보였다. 이베스트투자증권은 삼성전자 디스플레이 부분의 적자가 추정치 대비 약 2500억원 정도 커졌고, 디램(D-RAM) 일부 제품 불량 이슈에 따른 일회성 비용이 발생했기 때문이라고 진단했다.

다만 2분기 추가적인 메모리 일회성 비용이 없다고 가정할 때 삼성전자의 영업이익은 전분기 대비 2.8% 증가한 6조4000조원을 기록할 것이라는 게 이베스트투자증권의 전망이다. 어규진 이베스트투자증권 연구원은 “2분기 재고 소진과 그에 따른 출하량 증가 과정을 거친 뒤 성수기 진입과 모바일, 서버 순서의 수요 회복에 따라 삼성전자의 실적은 하반기부터 본격적으로 개선될 것”이라고 설명했다.

어 연구원은 “메모리 업황 둔화에 따른 단기 실적 부진이 불가피한 상황에서 삼성전자의 주가는 연초 저점 이후 단기 반등에 성공했다”며 “실적 하락은 이미 주가에 상당 부분 반영 된 상태인데다 하반기 성수기 진입에 따른 업황 반등이 예상되기 때문에 매수 전략은 여전히 유효하다”고 조언했다.

![스벅 빌딩까지…하정우, 종로-송파 2채 265억에 내놔[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022001301t.jpg)