|

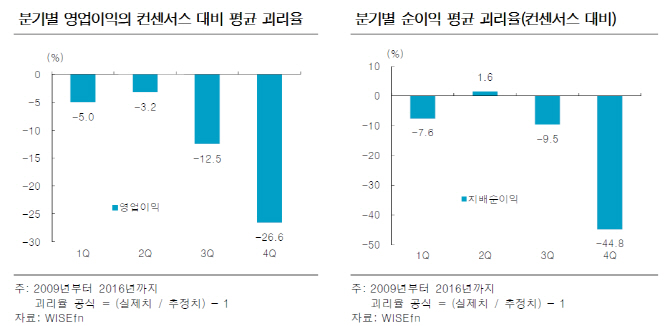

안혁 한국투자증권 연구원은 13일 보고서에서 “2009년 이후 4분기 순이익은 컨센서스보다 44.8% 낮았고 영업이익은 22.6% 낮았다”며 “이처럼 4분기 실적이 다른 분기보다 크게 하회하는 현상은 한국 기업에서 오래 전부터 나타난 현상”이라고 밝혔다. 연간 누적된 비용을 4분기에 한꺼번에 반영하는 회계 관행 때문이다.

그나마 2014년 이후 4분기 영업이익의 컨센서스 대비 괴리율은 점차 축소되고 있다. 회계 관행이 정상화되는 과정에서 나타난 것이다. 이에 따라 4분기 실적의 최대 관심사는 예상보다 얼마나 덜 저조하게 실적이 나오느냐에 달려있단 지적이다. 안 연구원은 “시장 기대치를 소폭 하회했던 3분기 실적처럼 4분기 실적 컨센서스도 12월 들어 소폭 하향되고 있는 점이 우려된다”며 “사상 최대 분기실적을 경신한 3분기 실적과 달리 4분기는 보수적으로 전망하고 대응하는 것이 적절하다”고 설명했다.

업종별로 보면 보험, 통신장비·부품, 증권, 철강·비철금속의 실적이 상향 조정되는 반면 생활용품, 호텔·레저, 전력·가스 업종은 하향 조정되고 있다. 안 연구원은 “한투증권에서 4분기 추정실적 컨센서스를 상회한 업종은 석유정제, 은행, 전력·가스 등”이라고 설명했다. 석유정제 업종은 높은 정제마진과 유가 상승 효과가, 은행 업종은 주식 매각이익과 외환환산이익이 적극 반영될 것으로 보인다.

반면 안 연구원은 “보험, 디스플레이, 건설업종의 4분기 추정 실적은 컨센서스를 하회할 것으로 예상된다”고 말했다. 보험은 일회성 비용을 보수적으로 반영했고 건설은 엄격해진 회계기준과 원화 강세 효과가 이익을 감소시켰을 것으로 예측된다. 디스플레이 또한 대형 TV패널 가격 하락이 지속되고 아이폰8 수요 부진과 중소형 OLED사업 적자폭 확대 등으로 실적 악화가 전망된다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)