.png)

.png)

시장에서는 이번 엔비디아의 실적이 AI 반도체 산업의 지속성장 여부를 판단할 분수령이 될 것으로 보고 예의주시하고 있다. 한편에서는 엔비디아의 실적 발표 후 AI에 대한 불확실성이 사라지고 반도체 기업 본연의 경쟁력이 부각하는 시점이 올 수 있다는 전망도 나온다.

|

27일 한국거래소 정보데이터시스템에 따르면 주요 반도체 종목을 추종하는 ‘KRX반도체 Top 15 지수’는 전일 대비 1.25% 하락하며 지난 21일 이후 5거래일 연속 약세 흐름을 이어갔다. 이 기간 누적 하락률은 7.42%로 같은 기간 0.27% 내린 코스피와 2.86% 빠진 코스닥 대비 낙폭이 컸다. 제롬 파월 미국 연방준비제도(Fed·연준) 의장이 던진 9월 금리 인하 신호에도 불구하고 엔비디아 실적 발표를 앞두고 반도체 업종에 대한 투자심리가 얼어붙은 탓이다.

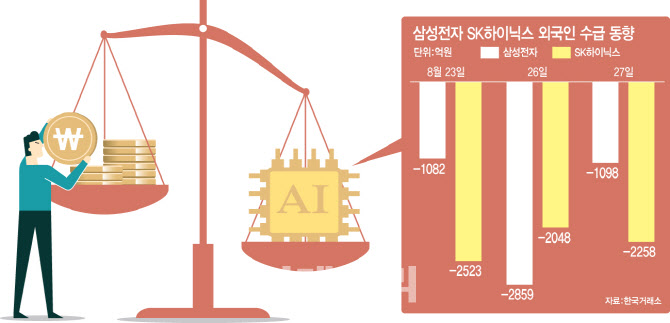

증시의 큰손 역할을 하고 있는 외국인 투자자의 이탈이 뼈아프다. 3거래일간 외국인은 삼성전자를 5038억원, SK하이닉스를 6829억원어치 내다 팔았다. 엔비디아의 성적표에 따라 삼성전자와 SK하이닉스의 주가가 좌우되는 만큼 보수적인 투자 행보를 보인 것으로 해석된다. 외국인이 빠져나가는 통에 코스피 지수의 25%가량을 차지하는 삼성전자(005930)와 SK하이닉스(000660)의 주가가 하락며 한국 증시도 힘을 쓰지 못하는 상황이다.

엔비디아의 2분기 실적 발표는 한국시간으로 오는 29일 새벽에 예정돼 있다. 2분기 실적과 3분기 가이던스가 시장의 예측에 부합하거나 이를 넘어설지가 핵심이다. 엔비디아는 지난 5개 분기 실적 발표마다 시장 컨센서스(전망치를)를 웃도는 매출과 영업이익을 발표해왔다. 특히 직전 두 번의 실적 발표를 바탕으로 엔비디아는 각각 16%, 9%대 상승하며 AI 랠리를 견인했다.

시장의 높아진 눈높이, 반도체 향후 주가에는 ‘부정적’

AI 산업에 대한 수익성에 대한 의구심이 이어지며 일명 ‘AI 거품론’이 제기되는 만큼 이번 엔비디아 실적이 AI 관련 기업들의 향후 주가를 결정할 분수령이 될 것이라는 분석이 나온다. 증권가에서는 엔비디아의 2분기 실적이 컨센서스에 부합하거나 상회할 것으로 보면서도 3분기 예측치는 전망을 하회할 가능성이 있다고 보고 있다. 성수기를 고려한 IT 기기 수요가 예상대비 약하고 엔비디아에 대한 높아진 눈높이가 다소 부담스럽기 때문이다.

박강호 대신증권 연구원은 “엔비디아의 AI칩 공급 증가가 다소 제한적인 점을 감안할 때 이전과 같은 큰 폭의 실적 성장에는 어려움이 있을 것”이라며 “연속적인 깜짝 실적은 어려울 수 있다”고 지적했다.

엔비디아가 예상대비 부진한 실적을 기록할 경우 국내 반도체 종목에도 부정적인 영향이 예상된다. 일각에서는 엔비디아가 그동안 전망치보다 큰 폭의 실적 성장을 보인 만큼 ‘컨센서스 부합’도 시장에서는 ‘하회’로 해석될 수 있다고 보기도 한다. 가파른 성장을 할 수 있었던 것은 AI 반도체 시장의 고성장이 재료였기 때문이다. 이승우 유진투자증권 연구원은 “그동안 엔비디아의 실적 발표 추이를 감안할 때 예상치를 뛰어넘는 실적이 나와야 이전과 같은 강한 주가 상승세가 나타날 것”이라 전망했다.

엔비디아 실적과 별개로 반도체 슈퍼사이클을 고려할 때 고점 우려가 시기상조라는 분석도 있다. 되려 불확실성이 제거된 이후에는 국내 반도체 업체들의 과거대비 향상된 재고 수준과 설비투자 증가율, 영업이익률 등 펀더멘털이 부각할 수 있다는 것이다.

김동원 KB증권 연구원은 “최근 삼성전자와 SK하이닉스 등이 경기둔화에 따라 고점 우려가 나오고 있으나 시기상조에 가깝다”며 “내년에도 큰 폭의 증가세가 전망되는 빅테크 업체들의 AI데이터센터 집중 투자가 수요를 견인할 것으로 보이는 만큼 주요 반도체 종목에 대한 ‘바이 앤 홀드’(Buy & Hold) 전략이 필요하다”고 말했다.