|

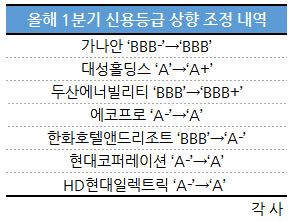

이 중 에코프로는 계열 내 이차전지 사업 주력 자회사인 에코프로비엠의 높은 실적 성장에 힘입어 신용도가 한 단계 높아졌다. 최근 전기차 판매 성장률 둔화로 단기 실적 악화 가능성이 확대됐으나, 중장기 실적 성장은 견조할 것으로 내다봤다.

두산에너빌리티와 HD현대일렉트릭 등은 수주잔고 개선으로 수익성이 높아졌다는 평가를 받는다.

두산에너빌리티는 핵심 역량 분야인 원전 부문에서 국내외 사업환경 개선으로 사업 안정성을 높였다. 최영록 NICE(나이스)신용평가 연구위원은 “국내 원자력 발전에 대한 정책 방향성이 우호적으로 전환되고 최근 에너지안보 확보 및 탈탄소 대응을 위한 효과적 수단으로서 원전의 차별성과 강점이 부각되며, 국내외 수주 기반이 근원적으로 확대될 것”이라고 밝혔다.

이어 ‘긍정적’ 등급전망으로 등급 상향 청신호가 켜진 기업은 기아(000270)(AA+), 두산(000150)(BBB), 하나에프랜아이(A), 현대차(005380)(AA+), 현대카드(AA), HD현대일렉트릭(A-/A 스플릿) 등이다.

실제로 지난 2일 NICE신평은 현대차의 신용등급을 ‘AA+(긍정적)’에서 ‘AAA(안정적)’로, 기아의 등급전망 ‘안정적’에서 ‘긍정적’으로 상향 조정했다. AAA급은 민간 기업이 오를 수 있는 최고 수준의 신용등급이다. 같은 날 NICE신평은 현대차에 대한 계열사 전반의 의존도가 높다는 이유로 현대카드의 신용등급도 ‘AA(긍정적)’에서 ‘AA+(안정적)’으로 올렸다.

홍세진 NICE신평 수석연구원은 “현대차그룹의 시설 투자 및 연구개발(R&D) 등 투자 자금소요는 예년 대비 과다할 전망”이라면서도 “차입금을 크게 상회하는 현금성자산과 영업상 창출되는 풍부한 현금흐름 규모 등을 고려했을 때 우수한 수준의 재무안정성이 유지될 것”이라고 평가했다.

부실채권(NPL) 매각 물량이 증가하면서 하나에프앤아이 등도 등급이 오를 가능성이 높아졌다. 오지민 한국신용평가 선임연구원은 “NPL 자산의 평균 매입률이 2021년 82%에서 2022년 94%, 2023년 91%로 상승한 점은 부담 요인”이라면서도 “과거 낮은 매입률로 기투자한 자산이 약 5년간 회수되며 이익에 지속적으로 기여하고 있는 점, NPL 시장 확대로 매입률이 하락할 것으로 예상되는 점 등을 고려했을 때 안정적인 수익구조를 유지할 수 있을 것”으로 전망했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)