|

최근처럼 한국의 경제 안보가 크게 흔들렸던 적은 많지 않았던 것 같다. 이러한 위협은 크게 세 가지 방향으로 나타나고 있다. 첫째, 경제 블록화에 따른 세계 교역 시장의 위축으로 수출의존도가 높은 한국 경제의 성장력이 약화할 가능성이 우려된다. 미·중 갈등은 교역 시장 전반의 침체로 이어질 수 있다. 시장이 분할되면서 글로벌 교역이 단절되고 자유무역보다 수입대체가 유행이 됐다.

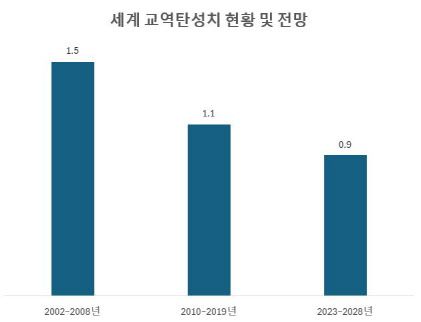

얼마나 글로벌 교역이 활성화됐는지를 보는 교역탄성치(세계교역증가율/세계경제성장률) 개념이 있다. 국제통화기금(IMF) 통계를 이용해 이를 계산해 보면, 세계 교역탄성치는 2002~2008년 연평균 1.5포인트에서 2010~2019년 1.1포인트로 하락했다. 2023~2028년까지는 0.9포인트로 더욱 낮아질 것으로 추정된다. 그만큼 세계경제 성장에서 교역이 차지하는 역할이 줄고 있다. 이는 수출로 먹고사는 한국 경제에는 절망적인 변화가 아닐 수 없다.

|

특히 이중 상당 부분은 ‘메이드 인 아메리카(Made in America)’를 외치는 미국 시장에 대한 투자다. 지난해 해외투자 규모는 국내총생산(GDP)의 4.9%, 국내 설비투자의 52.5%에 해당될 정도로 결코 작지 않은 금액이다. 나아가 통상 투자는 고용으로 직결되기 때문에, 이를 취업유발계수를 이용해 계산해 보면 약 104만명의 일자리가 해외로 유출된 셈이다.

마지막으로 최근 대두되는 것으로 공급망 불안에 따른 생산 비용의 증가를 우려하지 않을 수 없다. 국제정치외교적 갈등이 수출 규제라는 방법으로 표출되고 있다. 최근 중국의 갈륨, 게르마늄, 흑연 등 신산업 핵심광물과 요소 수출 규제의 사례가 대표적이다. 그러나 전 세계에서 오직 한 국가만이 공급을 독점하는 품목은 거의 없다. 예를 들어 올해 1월~10월 수입된 차량용 요소 중 중국산 비중이 91.8%에 달하지만 수입선 다변화는 가능하다.

문제는 품질과 가격이다. 이 이슈의 문제는 공급망의 단절보다는 기업들이 수입선 다변화를 통해 더 비싼 비용을 지불해야 한다는 의미다. 결국 우리 기업들의 가격 경쟁력이나 품질 경쟁력이 저하될 수밖에 없다.

글로벌 헤게모니 싸움이 격화될수록 한국 경제가 받는 위협은 더 커질 것이다. 또한 그것을 우리가 막을 방법도 없다. 그래서 일부에서는 대세론에 매몰돼 정부의 통상외교가 무슨 소용이 있을 수 있냐고 비판한다. 그러나 통상외교의 목적은 물길을 되돌리는 것이 아니라, 우리 기업들이 시장 접근 전략을 다시 짜고 공급망 안정성을 확보할 수 있는 시간을 벌어주는 것이다. 그 점에서 지금까지의 정부 통상외교는 비교적 성과가 있었다고 생각한다.

그러나 정부의 역할은 거기까지다. 그 이상을 기대하는 것 자체가 무리다. 따라서 대응 방법을 강구하고 생존 전략을 마련해야 하는 것은 올곧이 기업의 몫이다. 2024년에도 한국 경제에 대한 안보 위협은 줄어들지 않을 것이다. 우리가 지금 무엇을 할 수 있는지를 고민하고 지혜를 모아 더 격화될 경제 안보의 위기를 헤쳐나갈 방법을 마련해야만 한다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)