.png)

|

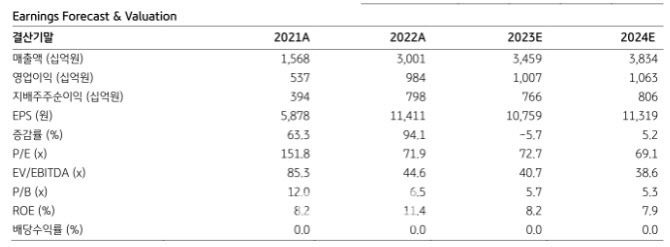

올해 연간 실적이 상저하고 양상으로 나타나 연간 추정치의 변화는 미미할 것으로 예상했다. 매출액증가율이 높아 보이는 건 지난해 1분기 삼성바이오에피스의 실적이 연결로 인식되지 않았기 때문이라고 짚었다. 삼성바이오에피스 매출액은 파트너사 오가논 영업력에 힘입어 전년 동기 대비 10% 증가한 2187억원을 예상했다.

최근 5공장 증설을 발표한 점에 주목했다. 5공장의 생산능력(CAPA)는 18만리터, 투자금액 1조9800억원, 가동 목표 시점은 오는 2025년 9월이다. 5공장 완료 시 삼성바이오로직스의 총 CAPA는 78만4000리터로 2~3위 위탁생산(CMO) 업체와의 격차는 더 벌어질 예정이다. 김 연구원은 “4공장이 본격 가동되기도 전 예상보다 빠르게 5공장 착공에 나선다는 점에서 바이오 위탁개발생산(CDMO)에 대한 높은 수요와 우수한 레코드에 기반한 원활한 수주 활동을 짐작해 볼 수 있다”고 말했다.

김 연구원은 또 “올해 두자릿수 매출증가율이 가능하며, 연말부터 4공장 효과가 반영된다”며 “바이오시밀러의 세컨드 웨이브(2번째 파도)로 삼성바이오에피스의 수혜가 예상된다”고 밝혔다.