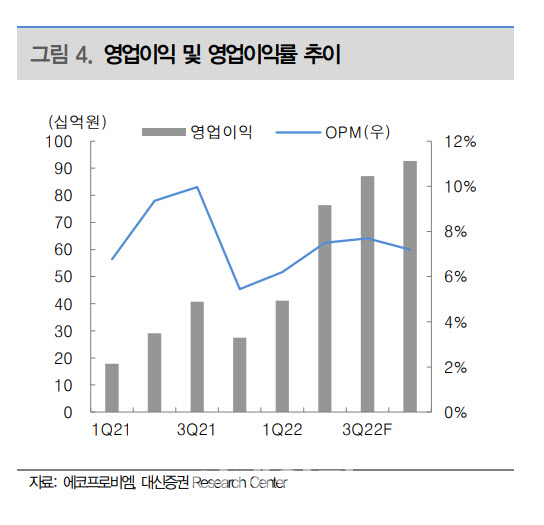

전창현 대신증권 연구원은 이날 보고서에서 “2분기 영업이익 기준 시장 기대치를 13.9% 상회하는 호실적이 전망된다”며 “견조한 하이니켈 수요와 함께 출하량 증가, 메탈 가격 상승에 따른 판가 상승, 환율 상승 효과로 매출액은 전 분기 대비 54% 증가할 것”이라고 전망했다.

|

하반기 실적도 견조할 것으로 예상된다. 전 연구원은 “최근 5~6월 니켈, 코발트 가격이 하향세로 전환됨에 따라 메탈 가격이 연동된 판가 또한 하반기 비슷하거나 소폭 하락 가능성이 대두됐다. 다만 예측보다는 대응의 영억이라 판단하며 현시점에서 과도한 판가 하락 추정은 경계할 필요가 있다”며 “또 가공 마진 사업 특성상 판가 하락이 이익에 미치는 영향은 제한적”이라고 설명했다.

이어 “하반기에도 지속될 견조한 하이니켈 수요에 집중해야 한다”며 “주요 고객사향 EV 중심 출하가 확대되며, 수요 대응을 위해 4분기 CAM5N(3만톤) 조기 가동, 매분기 사상 최대 매출과 이익으로 시장 기대치를 상회하는 호실적이 예상된다”고 강조했다.

아울러 중장기 생산능력 확장계획도 차질없이 진행되고 있다는 판단이다. 유럽과 북미 해외 생산능력(캐파) 확보로 적시적기 현지 수요에 대응할 것이라고 봤다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)