.png)

|

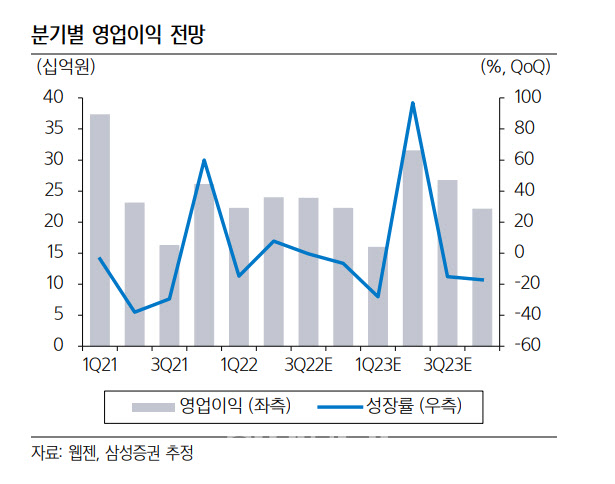

웹젠의 1분기 매출액은 기존 게임들의 전반적인 매출 감소에도 뮤 오리진 3 국내 출시로 전분기 대비 1.6% 증가한 698억원을 기록, 컨센서스에 부합했다. 2월23일 출시된 뮤 오리진 3는 출시 초기 매출 순위 5위를 기록, 1분기 평균 4억원에 가까운 매출을 내며 흥행에 성공했다. 다만 뮤 오리진 3 출시 관련 마케팅비가 증가함에 따라 영업이익은 전분기 대비 14.8% 감소한 223억원을 기록했다.

그는 “ 2분기에는 대만 뮤 아크엔젤 2 출시와 국내 뮤 오리진 3 매출 온기 반영 효과로 매출 반등이 나타날 전망”이라며 “3분기에도 R2M의 동남아(대만 포함) 출시가 예정돼 있어 매출 반등세를 이어갈 수 있을 것”으로 판단했다. 다만 뮤 IP의 중국 및 신작 출시 일정은 공개되지 않아 본격적인 모멘텀 반등 시기에 대한 불확실성은 존재한다고 봤다.

파업과 인건비 상승 리스크에도 주목했다. 그는 “지난달 웹젠 노조가 임금 인상과 처우 개선 등을 이유로 파업을 결의, 아직 구체적인 파업 일정이 나오진 않았으나 파업에 의한 개발 일정 지연이나 연봉 인상에 따른 인건비 증가의 리스크가 존재한다”고 짚었다. 지난해 게임 업계 전반의 인건비 상승에도 웹젠의 인건비 상승률은 11%에 그쳤던 만큼 올해 추가적인 인건비 상승 가능성이 존재한다고 분석했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)