.png)

|

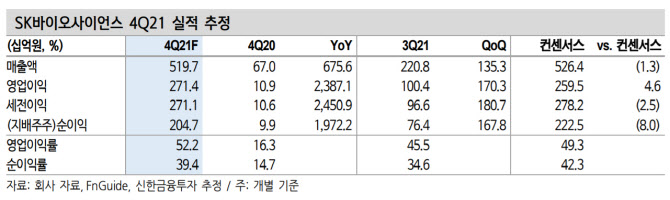

이동건 신한금융투자 연구원은 28일 보고서에서 SK바이오사이언스의 4분기 예상 매출액은 전년 동기 대비 675.6% 늘어난 5197억원, 영업이익은 2387.1% 늘어난 2714억원으로 추정했다. 둘 다 시장 추정치에 부합하는 호실적이다.

이 연구원은 “큰 폭의 실적 성장은 △노바백스의 정부 L/I(License-In, 라이선스 인) 원액생산 매출 증가 △지난 3분기 노바백스 백신 품질관리(QA) 지연으로 매출 인식이 지연됐던 이슈 해소에 따른 위탁생산(C(D)MO) 매출 회복에 기인한다”고 설명했다.

내년 매출액은 전년 동기 대비 112.3% 늘어난 2조1185억원, 영업익은 전년 동기 대비 54.2% 늘어난 7582억원으로 예상했다. 이 연구원은 △최근 공시에서 확인된 바와 같이 노바백스 C(D)MO 계약기간 연장과 더불어 추가 설비(Suite) 배정을 통해 공급 예정 물량이 큰 폭 확대될 전망이며 △신규 추가 스위트(Suite) 생산분의 경우 노바백스가 판매 시 완제품 순매출액의 일부를 별도 수수료로 수령하게 됨에 따라 수익성 개선이 기대되고 △국내와 더불어 태국, 베트남에 대한 L/I 계약 체결을 통해 향후 해당 국가 선구매 계약 시 국내 정부 L/I 원액생산 당시와 같은 실적 큰 폭 성장을 예상할 수 있고 △GBP510 역시 임상 3상 순항 중으로 이르면 2022년 중순 상업화가 기대되는 만큼 조기 생산을 바탕으로 한 상업화 이후 유의미한 실적 기여가 기대된다는 이유에서였다.

SK바이오사이언스는 이달 들어 20.32% 하락했다. 이 연구원은 “이외에도 설비 증설, 글로벌 연구 및 공정개발(R&PD) 센터 구축, 메신저리보핵산(mRNA) 기술 플랫폼 확보, 항체 및 바이럴 벡터 CDMO 사업 진출 등 중장기 성장을 위한 투자도 본격화될 전망인 만큼 투자매력은 여전히 높다”고 짚었다.