이에 따라 이 회사 주식의 투자 의견을 ‘매수’, 목표 주가를 기존 22만원으로 유지했다. LG전자의 현재 주가는 1주당 14만3000원(8일 종가 기준)이다.

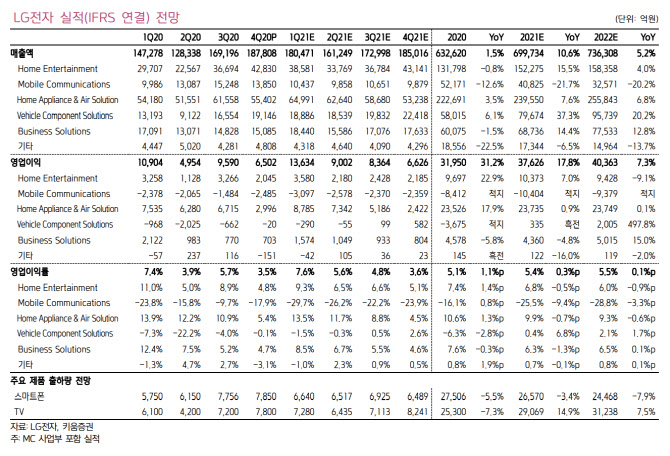

김지산 키움증권 연구원은 9일 펴낸 보고서에서 “LG전자의 올 1분기 영업이익은 전년 동기 대비 25% 증가한 1조3634억원으로 시장 컨센서스(증권사 3곳 이상의 실적 추정치 평균)인 1조1238억원을 상회할 전망”이라며 “만약 스마트폰 사업이 중단 사업으로 처리되면 영업이익이 1조6731억원에 이르는 셈”이라고 밝혔다.

김 연구원은 “가전과 TV 중심의 ‘홈코노미’ 수요 강세가 이어지고 자동차 부품 사업도 체질 개선 성과를 보여줄 것”이라며 “LG전자의 매출과 영업이익에 포함되는 연결 재무제표 작성 대상인 LG이노텍(011070)도 광학 솔루션 위주로 기대 이상의 실적을 기록할 것으로 예상된다”고 했다.

가전 사업은 대용량·오브제 컬렉션 등 프리미엄 제품 매출이 확대되며 평균 판매가격(ASP) 상승효과가 나타나고, 지역별로는 미국·유럽 등 선진국 매출이 호조를 보일 것으로 내다봤다. 국내에서는 스팀 건강 가전 위주로 렌털 계정이 늘어나 연내 300만 계정에 이를 것으로 전망했다.

TV의 경우 올해 1분기 유기발광다이오드(OLED) TV 출하 물량이 전년 대비 2배 이상 늘어나는 등 70인치 이상 초대형 및 OLED 제품 판매 확대를 통해 패널 가격 급등 영향을 상쇄할 수 있을 것으로 점쳤다.

자동차 부품 사업은 차량용 반도체 수급 불안에도 전기차 부품 비중 확대, 신규 인포테인먼트 프로젝트 개시, ZKW(2018년 인수한 오스트리아 차량용 조명업체)의 흑자 전환 등에 힘입어 매출이 전년 동기 대비 43% 늘며 적자 폭이 축소될 것으로 추산했다.

반면 스마트폰 사업은 플래그십 라인업 부재, 주요 부품 조달 차질, 유통 재고 효율화 비용 등으로 인해 적자 규모가 커질 것으로 예측했다.

김 연구원은 “LG전자는 스마트폰 리스크 해소 기대감이 희석되며 주가가 조정을 받고 있다”면서 “투자 포인트는 여전히 스마트폰 리스크 해소와 자동차 부품 사업의 실적 턴어라운드에 두어야 할 것”이라고 지적했다. 또 “향후 실적 전망의 경우 반도체와 원자재 가격 상승, 물류비 부담 증가 등 원가 압박 요인이 미칠 영향을 주목해야 할 것”이라고 덧붙였다.

|