|

최근 글로벌 반도체 업황 호조는 월덱스에게 긍정적인 요소다. 이현동 NH투자증권 연구원은 “최근 글로벌 업황 호조와 더불어 공정 기술의 미세화가 이뤄지고 있다”며 “이는 자회사를 통해 보유한 각종 기술, 일관생산체제를 갖춘 월덱스의 수혜로 이어지고 있다”고 설명했다.

이어 이 연구원은 “다변화된 고객사, 40%에 달하는 비메모리 관련 매출 역시 강점”이라며 “최대 고객사로 SK하이닉스(000660)뿐만이 아니라 매출 10% 이상 고객사로 글로벌 기업인 인텔, 마이크론, 히타치 등을 두고 있다”고 덧붙였다.

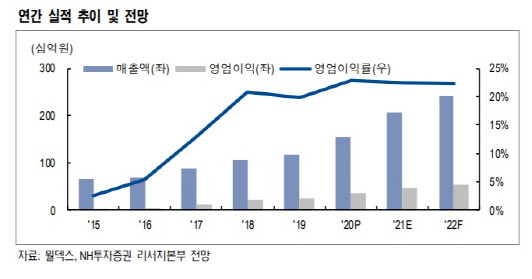

이러한 요소들을 통해 NH투자증권이 추정한 올해 월덱스의 매출액은 2066억원, 영업이익은 465억원이다. 지난해 대비 32.7%, 29.8%씩 늘어난다는 예상이다.

이 연구원은 “현재 회사는 연간 매출액 500억원 규모의 신규 생산시설을 증설하고 있고, 올 2분기부터 가동에 들어간다”며 “고객사들의 반도체 부품 국산화 추진에 따라 회사의 신규 공장에서 생산하는 부품 납품이 기대된다”고 설명했다.

또한 미국 시장 시 눈여겨볼 만한 부분으로 꼽혔다. 월덱스는 미국 소재 자회사 WQC를 통해 실리콘 파츠를 생산하고 있기 때문이다. 이 연구원은 “현재 미국 내에서 실리콘 파츠를 직접 생산하는 회사가 거의 없는 상황”이라며 “글로벌 반도체 업체들이 미국 투자를 늘릴 경우 자연스럽게 WCQ의 수혜로 이어지고, 실적 역시 성장할 것”이라고 짚었다.

![경찰, 승진 지역 내 서장 역임 1회 제한 없앤다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031101296t.jpg)