.png)

.png)

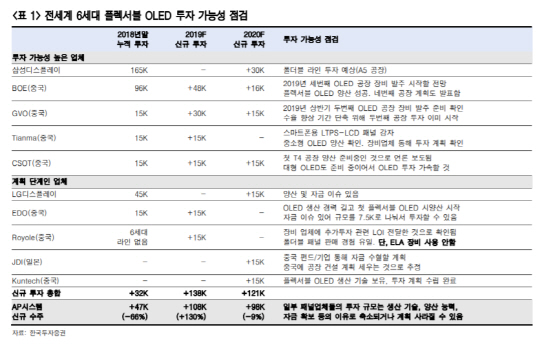

|

최근 메이저 중국 OLED 업체들이 올해 안에 양산에 진입하기 위한 준비를 서두르고 있다. 지난해 말 BOE는 4번째 OLED 공장 투자를 발표했고 지난해 4분기 처음으로 수백 만대 수준의 플렉서블 OLED 패널을 출하한 것으로 추정된다. GVO는 보유 자금을 바탕으로 두번째 OLED 공장 투자를 확정했고 CSOT는 올해 초 패널 생산을 위한 OLED 재료구조를 확정하는 등 양산을 준비 중이다.

김정환 한국투자증권 연구원은 “지난해 중국의 보조금·대출 규제로 중단됐던 OLED 투자가 재개되고 일부 패널업체가 OLED 양산을 시작했다”며 “올해 AP시스템이 중국으로부터 수주하는 장비 물량도 늘어날 것”이라고 전망했다. 올해 수주액 역시 전년대비 137% 증가한 7270억원에 달할 것이라고 내다봤다.

중소형 OLED 투자에 필수적인 ELA 장비를 수주하는데 경쟁사가 없다는 점도 호재다. ELA는 중국에 수출하는 OLED 관련 장비 중 가장 먼저 발주되고, 이에 따라 올해 수주 규모는 ELA 장비 기준 작년 2배 이상 늘어날 것이란 설명이다. ELA의 생산 기간은 1년 내외로 길어 오는 2020년 큰 폭의 실적 성장이 예상된다고 김 연구원은 판단했다.

김 연구원은 “2020년 영업이익은 전년대비 138% 증가한 634억원으로 크게 증가할 전망”이라며 “실적 증가가 뚜렷할 것으로 관측되는 2020년을 목표로 투자에 나서야 한다”고 조언했다.

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)