|

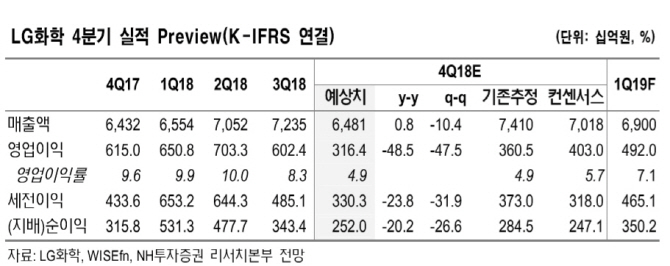

황유식 연구원은 9일 보고서에서 “4분기 매출액과 영업이익은 6조4812억원과 3164억원으로 추정된다”며 “분기 영업이익이 크게 하락한 이유는 고가 원재료 투입 효과가 발생하고 여수공장 정기보수가 진행됐으며 중국 내 화학제품 수요가 위축한 때문”이라며 이같이 권유했다.

다만 황 연구원은 “전기차용 2차 전지 매출액과 영업이익이 본격적으로 증가하고 유가 하락으로 석유화학부문 실적이 저점을 탈피할 것”이라고 내다봤다.

황 연구원은 “올해 1분기는 석유화학부문 저가 원료 사용 덕에 영업이익 4920억원이 예상된다”며 “매산 공장 정기보수에 따른 기회손실 1200억원을 반영한 수치이지만 큰 폭으로 실적이 개선하는 것”이라고 했다. 이어 “전지부문 영업이익 증가추세가 이어지는 가운데 팜한농의 계절적 성수기를 맞아 전체 영업익이 증가할 전망”이라고 했다.

그는 “올해 전지부문 연간이익은 5039억원으로 전년보다 3000억원 증가할 전망”이라며 “주로 전기차용 2차 전지 출하량 증가와 이익률 상승이 실적 개선 요인”이라고 했다. 이어 “전기차용 2차전지 매출액은 지난해 3조1000억원을 기록한 것으로 추정되고, 올해는 약 5조5000억원과 내년은 약 10조원의 매출을 각각 올릴 것으로 예상된다”고 했다.