한국신용평가는 19일 4분기 유가와 정제마진, 석유화학제품의 스프레드 추이 등을 확인하고 향후 영업 전망과 업체별 대응력을 검토해 정유사와 관련 지주회사의 신용등급을 제시하겠다고 밝혔다.

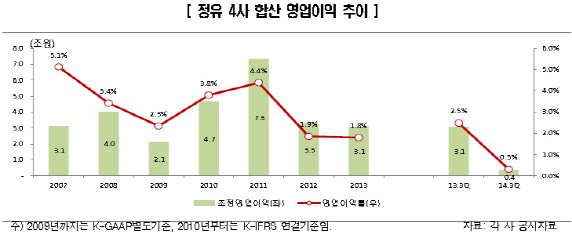

SK이노베이션(096770), GS칼텍스, 에쓰오일(S-OIL(010950)), 현대오일뱅크 등 4개 정유사는 지난 3분기 합산 영업이익률이 0.2%에 그쳤다. 누적으로 따지자면 지난해 3분기 2.5%에서 올해 3분기 0.3%로 2.2%포인트 하락했다.

정유부문은 정제마진이 약해지면서 실적이 부진해진 데다 3분기 국제유가가 큰 폭으로 하락해 수익성에 추가 부담으로 작용했다. 비정유부문 또한 2012년 하반기 이후 윤활유부문의 수익창출력이 감소했고 올해 들어 파라자일렌(PX) 스프레드가 저하돼 석유화학부문의 채산성마저 떨어졌다.

이에 역내 설비증설 부담과 수요 성장 둔화, 최근 유가 하락세 등을 고려했을 때 당분간 정유사 영업실적이 크게 나아지기 어렵다는 게 한신평 판단이다.

신용등급 관련 핵심 분석 요인으로는 △저마진구조의 지속 여부, △지주회사의 신용도 등이 꼽혔다.

한신평은 “수익구조가 경기순환 범위를 벗어나 구조적으로 기초체력이 약해진 것인지 분석하고 있다”며 “이들 정유사는 그룹 내 중요 자회사로 계열사·지주회사와도 밀접한 신용도를 보유한 만큼 관련 영향도 함께 검토할 것”이라고 말했다.

|

▶ 관련기사 ◀

☞[르포]'만 52세' SK 울산공장, 성장은 계속된다

☞휘발유 값 19주째 하락..7월 첫주 이후 124원 ↓

☞[시총 30대 기업 체질진단]굴뚝산업, 산적한 악재에 '찬바람'

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)