.png)

.png)

정지윤 NH투자증권 연구원은 14일 “올해는 섬유·의복 업종 전반의 감익이 불가피하겠으나, 의복의 준 내구재 특성을 고려하면 내년부터 매출과 이익이 회복 구간에 들어서며 상저하고의 실적 흐름을 보일 것으로 전망한다”며 “섬유·의복 종목에 대한 긍정적인 관점을 유지한다”고 말했다.

그는 이어 “리오프닝과 보복소비 효과가 극에 달했던 2022년 이후 섬유·의복 업종은 현재 밸류에이션이 역사적 하단까지 하락한 상태로 주가 부담은 크지 않다”며 “실보다 득이 많은 주가 수준이라고 판단한다”고 덧붙였다.

|

다만, 정 연구원은 이에 대해 이미 시장이 충분히 인지하고 있는 사실이라고 봤다. 이에 휠라홀딩스(081660), 영원무역(111770) 등의 올 3분기 실적은 시장 기대치에 부합할 것으로 예상했다.

또 코리아 밸류업 지수에 섬유·의복 종목 중 휠라홀딩스, F&F(383220), 한세실업(105630)이 편입되면서 수급상 유리하게 작용할 수 있는 이벤트도 존재한다는 점에도 주목했다. 특히, 휠라홀딩스는 2026년까지 지배 순이익의 50%까지 주주환원 재원으로 활용할 것임을 이미 공시한 바 있고, 이를 실천 중이어서 업종 내 밸류업 관련주로 가장 주목할 만하다고 판단했다.

정 연구원은 “업종 전반적으로 배당성향 향상, 자사주 매입 및 소각 등 기업가치 상승 방안을 고민하고 있다”며 “4분기 중 감성코퍼레이션(036620), 한섬(020000), 신세계인터내셔날(031430) 등의 기업들도 밸류업 관련 준비 태세에 돌입할 것으로 예상된다”고 강조했다.

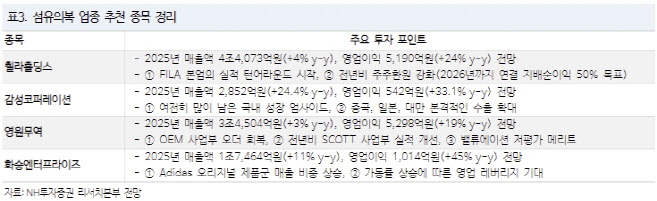

아울러 정 연구원은 내년 섬유·의복 업종 추천 종목으로 브랜드 분야에선 휠라홀딩스, 감성코퍼레이션을, OEM 분야에선 영원무역, 화승엔터프라이즈를 제시했다. 해당 종목군들은 2025년 상반기 실적 개선 가시성이 상대적으로 커서다.

정 연구원은 “휠라홀딩스와 화승엔터프라이즈는 브랜드(FILA·ADIDAS) 리뉴얼의 성과를 기대하며, 감성코퍼레이션과 영원무역은 겨울 시즌 아웃도어 시장 재편의 수혜를 예상한다”며 “2025년 K-소비재 중 패션은 다수 브랜드(디스커버리·젝시믹스·내셔널지오그래픽·마르디메크르디·마뗑킴 등) 중화권 진출도 더욱 가속화하는 만큼 다운사이드보다는 업사이드 리스크에 대비할 것을 권고한다”고 강조했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)