.png)

.png)

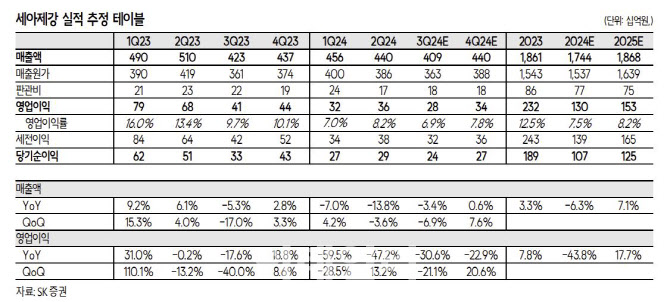

|

최근 가스공사와의 담합 관련 소송 종결로 충당금 68억원 환입이 반영된 영향으로 이를 제외하면 예상치에 대체로 부합하는 실적을 기록했다. 국내 건설 업황 부진으로 판매량은 전분기 대비 소폭 감소한 24만8000을 기록했으며 북미 유정관 가격 하락으로 전반적인 판가도 소폭 하락한 것으로 추정했다.

3분기에는 계절적 비수기 영향으로 내수 판매량은 전분기 대비 감소할 것으로 예상되며 최근 중국 열연 가격 하락도 국내 판가에 하방 압력으로 작용할 가능성이 높다는게 이 연구원의 설명이다. 북미 유정 탐사 및 개발 비용 증가한 상황에서 미국 대선을 앞두고 불확실성도 커지며 리그 카운트도 낮은 수준에서 유지되고 있다. 하반기 유정관 수요도 녹록지 않을 것으로 예상되며 판매량 및 판가 모두 하락할 것으로 전망했다.

그러나 국내 건설 업황 개선은 다소 시간이 걸릴 것으로 예상되나 최근 유정관 수요 부진에 미국 대선 불확실성도 영향을 끼치고 있는 만큼 미국 대선 이후 북미 유정관 수요는 개선될 가능성이 높을 것이라는 게 이 연구원의 전망이다. 만약 트럼프가 당선된다면 유정관 수요 개선폭은 더욱 클 것으로 예상되며 국내 강관사 중 동사가 가장 큰 수혜를 받을 것으로 기대되기 때문이다.

이 연구원은 “아울러, 최근 지주사 상황이나 정부의 밸류업 기조를 감안했을 때 배당금도 작년 대비 크게 하락하긴 어려울 것으로 예상한다”고 강조했다.

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![美서 난리 난, 던킨 1.4ℓ커피…양동이째 마신다[이 집! 지금, 이 맛]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600084t.jpg)

![아들 여자친구 살해한 엄마…경찰은 30분이나 늦었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600001t.jpg)