|

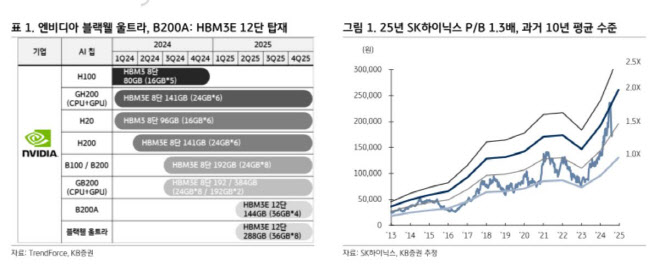

특히 김 연구원은 올해 엔비디아가 H200 출하량 증가 영향으로 HBM3E가 차지하는 비중은 60~70%에 달할 것으로 내다봤다. 내년에는 엔비디아 신제품인 블랙웰 플랫폼에서 HBM3E 8단, 12단 채택 확대와 HBM 용량 증가 등으로 엔비디아의 HBM3E 비중은 80~90%에 이를 것으로 예상된다.

김 연구원은 “2025년 상반기 엔비디아가 출시 예정인 신제품 블랙웰 울트라는 8개의 HBM3E 12단 스택을 활용하고, B200 경량화 제품인 B200A에도 HBM3E 12단 제품이 탑재되어 기존 GB200의 교체 수요 증가가 예상된다”며 “따라서 내년 엔비디아 HBM3E에서 12단 제품이 차지하는 비중은 40~50%까지 확대될 것으로 추정되어 SK하이닉스, 삼성전자는 올 하반기 HBM3E 12단 제품 승인에 초점을 맞출 전망”이라고 전했다.

시기적으로는 SK하이닉스가 먼저 올해 3분기 엔비디아로부터 HBM3E 12단 제품 승인 후 4분기부터 엔비디아에 HBM3E 12단 공급을 시작할 가능성이 높다. 삼성전자 등은 하반기 엔비디아로부터 HBM3E 12단 제품 승인 이후 공급을 시작할 것으로 예상된다는 설명이다.

특히 HBM3E 12단 제품의 경우 높은 기술적 난이도 영향으로 공급 업체별 생산 수율 편차가 클 것으로 전망됨에 따라 HBM3E 12단 주문량은 엔비디아 제품 테스트를 먼저 통과한 순서대로 결정될 것으로 예상된다. 김 연구원은 “AI 시장 우려와 달리 내년 상반기 HBM3E 12단 수요는 블랙웰 신제품 출시 효과로 공급을 크게 상회하며 HBM3E 공급 부족은 심화될 전망”이라고 강조했다.

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)