.png)

.png)

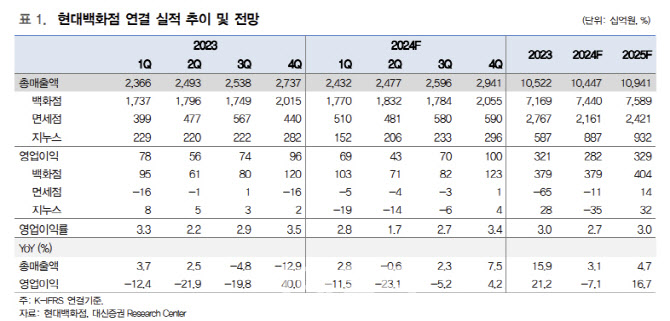

유정현 대신증권 연구원은 “2분기 매출액 2조4773억원으로 전년 동기 대비 1% 감소하고 영업이익은 428억원으로 같은 기간 23% 줄어들 것”이라며 “무난한 백화점 사업부의 실적과는 대조적으로 지누스 부진이 지속되고 있는 점은 뼈 아픈 부분”이라고 설명했다.

유정현 연구원은 “대전점 영업개시 효과와 더현대점 및 판교점의 럭셔리 MD 보완 효과로 소비 경기 부진 영향에도 불구하고 백화점 영업이익은 전년 동기 대비 16% 증가할 것”이라며 “면세점 일매출액은 55억원 수준으로 1분기 56억원과 유사하다. 다만 프로모션 비용 소폭 증가로 2분기 흑자전환 기대와는 달리 소폭 적자(-39억원)가 지속될 것”이라고 분석했다.

특히 “2분기에 미국 유통 채널과 공동으로 재고 소진을 위한 프로모션 진행하면서 지누스 매출액은 6% 감소하고 영업적자 141억원을 기록할 것”이라며 “소비 위축 환경에서 추정치 하향이 계속되고 있는 점은 주가에 불리하다”고 진단했다.

유 연구원은 “다행히 6월부터 지누스 매출이 큰 폭으로 회복되고 있는 것으로 파악되나 당사는 글로벌 경기 상황을 고려할 때 지누스 영업이익은 연말부터 소폭의 흑자 전환이 가능할 것”이라고 전망했다.

|

!['280만원 전망' 아이폰 폴더블, 핵심 기능 5가지 빠지나[모닝폰]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700108t.jpg)