|

타이어코드가 그나마 양호한 수익성을 낼 수 있는 것은 장기공급계약 비중 90% 이상이기 때문이다. 이에 전분기와 유사한 수준의 판가와 실적을 유지할 것으로 전망했다.

아라미드는 원가(PPDA) 하락에 따라 판가도 소폭 내렸다. 중저가향 믹스 증가로 영업이익률은 소폭 감소할 것으로 예상되나 여전히 높은 마진율을 유지할 것으로 내다봤다.

석유수지 판가 하락으로 화학부문 영업이익은 171억원으로 추정했다. 전분기보다 10.7% 감소한 수준이다.

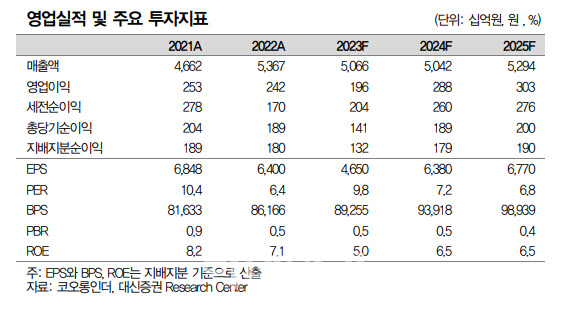

코오롱인더스트리의 2024년 예상 영업이익은 2885억원으로 전년보다 47.4% 증가할 것으로 추정했다. 올해 11월 이후 아라미드 증설(7810톤)이 완료되며 연간 이익 기여분이 89.3% 증가할 것으로 내다봤다.

위 연구원은 “정보기술(IT) 전방 수요 회복에 따른 에폭시 이익 기여도 상승하는 가운데, 2024년도 상반기 내 고부가 석유수지(PMR) 증설 완료로 화학 부문 연간 이익 개선이 확정적”이라고 짚었다.

이어 “올해 실적 악화 요인이었던 필름·전자재료 부문 적자 역시 원가하락(PET)과 가동률 조정에 따른 재고손실 최소화로 전년보다 30% 이상 적자폭이 축소할 것”이라고 전망했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)