.png)

|

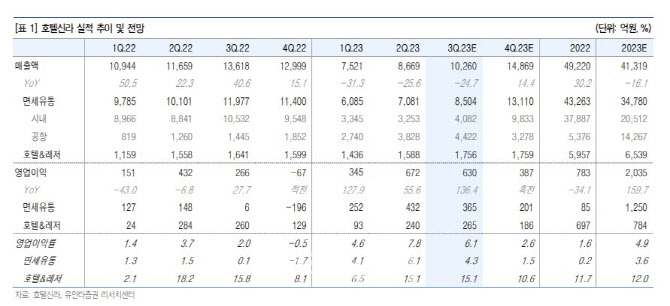

최근 중국 다이고(Daigo) 매출이 증가하고 있으며, 3분기 성수기를 맞이하며 면세점 업계 전반적으로 프로모션이 실시됨에 따라 2분기 대비 영업이익률은 하락할 것으로 점쳤다.

눈에 띄는 외형 성장은 4분기부터 본격화할 것으로 예상했다. 중국 단체관광객의 면세점 방문에 따른 유의미한 매출 성장은 연휴 기간인 중국 중추절 9월29일 이후여서다. 중국 단체 관광객이 한국을 여행할 때 2~3개 이상 면세점을 방문하는데, 호텔신라 방문일정은 80% 이상 여행상품에 포함돼 있다고 짚었다. 또 중국 현지 사무소를 통해 중국 내 마케팅을 적극 강화해 관광객 집적 유치를 추진해 성과가 기대된다고 평가했다.

이 연구원은 “267조6000억원의 중국인 단체 관광 시장이 형성될 경우 대한민국은 4%인 9조4000억원 시장이 조성될 것”이라며 “이 중 30%를 쇼핑 비용으로 가정했을 때 호텔신라 점유율 30%로 계산한 단체관광객 매출액은 1조원이 전망된다”고 분석했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)