|

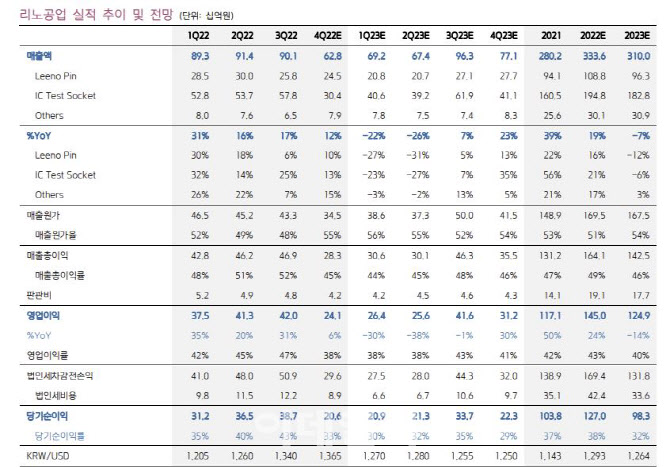

이어 박 연구원은 “올해 1분기 영업이익 264억원으로 시장 기대치 하회 전망이고, 매출액 692억원으로 전년 동기 대비 22% 줄어들 것으로 보인다”며 “시장 컨센서스를 하회할 것으로 예상된다”고 내다봤다.

그 이유에 대해 “전통적인 계절적 성수기에 진입했음에도 불구하고, 해외 주요 고객들의 강도 높은 재고 조정이 나타나면서 부진한 출하량으로 이어질 것으로 보인다”고 설명했다.

아울러 중국 리오프닝으로 기대감이 컸던 스마트폰 수요가 예상치를 하회할 것으로 보이면서 반도체 업체 재고조정이 동시다발적으로 발생하고 있다고 박 연구원은 판단하고 있다. 그는 “리노공업 역시 해당 영향으로 인해 단기적인 실적 부진을 겪을 것이라는 판단이다”라며 “사업 부문별 매출액은 리노핀 208억원으로 전년 동기 대비 27% 감소하고, 아이씨테스트 소켓도 406억원으로 전년 동기 대비 23% 줄어들 것으로 보인다”고 전망했다.

또한, “리노공업은 글로벌 경기 불확실성 확대와 비메모리 반도체 업체들의 재고 조정의 영향으로 인해 단기적인 실적 부진을 겪을 것으로 예상된다”며 “다만 산업 내 기술 경쟁력과 시장 점유율 측면에서는 여전히 강한 모습을 보이고 있고, 향후 3nm 이하의 파운드리 공정과 6G 통신 기술의 도입이 리노공업의 기술 경쟁력을 더욱 부각시키는 계기가 될 것”이라고 내다봤다.

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)