강승건 연구원은 10일 “2분기 연결기준 지배주주 순이익은 2537억원으로 KB증권의 전망치 1637억원 및 시장 컨센서스를 크게 상회했다”면서 “올해 지배주주순이익 전망치를 8478억원으로 직전대비 11.8% 상향하며 DPS 전망치를 200원에서 230원으로 상향한다”고 말했다.

|

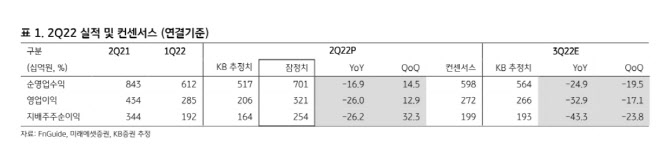

2분기 연결기준 지배주주순이익은 2537억원으로 KB증권의 전망치 1637억원 및 컨센서스를 크게 상회했다. 연결기준 이익은 KB증권의 전망치를 크게 상회했지만 별도기준 순이익은 1093억원으로 KB증권의 전망치에 부합했다. 강 연구원은 “연결과 별도이익의 차이는 회계상으로는 유가증권 평가손익의 연결-별도 차이 2395억원으로 설명된다”면서 “항목으로는 비시가성 수익증권의 평가이익 약 1000억원이 반영된 결과”라고 분석했다.

1분기에 이어 2분기 이익의 컨센서스 상회의 원인은 비시장성 자산의 평가이익덕분이라고 봤다. 강 연구원은 “올 상반기 주식시장 부진과 금리 급등을 감안할 때 상장주식이나 채권 자산은 아닐 것”이라면서 “프리(Pre) IPO 주식이나 부동산 관련 자산일 것”이라면서 추정했다.

2분기 별도기준 브로커리지(Brokerage) 수수료 수익은 전분기대비 10.3% 감소했으며 프로젝트파이낸싱(PF) 자문수수료 감소로 인해 IB 및 기타수수료 수익은 22.7% 감소했다. 별도기준 트레이딩(Trading) 손익은 전분기대비 63.3% 감소했다. 다만 영업외손익에 종속기업 처분이익 337억원이 반영되며 1093억원의 별도기준 순이익을 시현했다.