.png)

.png)

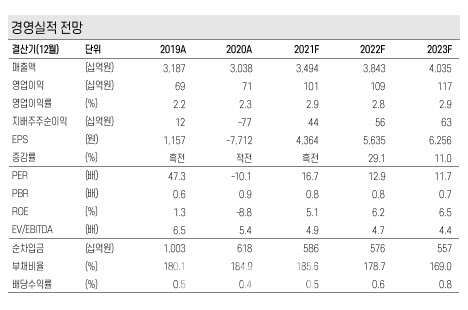

|

이어 “원재료 가격 상승분을 반영해 실적 추정치를 조정한다”며 올해와 내년 영업이익 전망치를 각각 14%, 16%씩 낮췄다. 그는 “MMA 가격이 킬로그램(kg)당 2596원에서 3002원으로 16% 상승했던 2018년 당시 원자재 영업이익률이 3.9%까지 하락한 점, 2019년 영업이익률이 4.2%였던 점을 반영했다”고 설명했다. 또 LX하우시스의 자동차 소재 부문이 적자가 지속하면서 최근 사업 다이어트를 통해 수익성 개선에 집중, 올해 손익분기점 도달이 목표라는 점도 고려했다는 설명이다..

다만 김 연구원은 “3분기가 비수기지만 매출은 양호한 것으로 보인다”면서 “창호는 대리점 수 확대되면서 B2C(기업대 고객) 매출이 증가하고 있고, 장식재는 PF 단열재 3호 라인이 전년도 상반기에 준공된 효과가 나타나고 있다”고 평가했다. 표면소재 가동률 역시 90%까지 올라와 매출과 수익성 양호하게 유지되는 중이다.

김 연구원은 “산업용 필름 전방산업은 가전, 가구 등으로 수요가 좋고, 수출 비중이 높아서 매출 및 수익성 양호하다”면서 “자동차소재는 병목현상으로 생산 차질 영향을 받을 전망이지만 해소될 것으로 전망한다”고 강조했다.

아울러 “최근 주가는 조정을 보이고 있지만 이는 한샘(009240) 인수 불발로 인한 실망감에 더해 원가 부담에 따른 이익 감소를 반영한 것”이라면서 “대리점 수를 공격적으로 늘리고 언론 광고를 통해 이미지를 개선하면서 성장 발판을 마련하고 있다”고 덧붙였다.