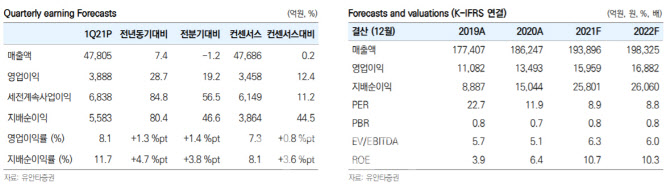

SK텔레콤의 올 1분기 영업수익(연결)은 4조 7800억원으로 7.4% 급증했다. 부문별로는 MNO 2조 9800억원(+1.9% YoY), 미디어 9670억원(+17.6% YoY), 보안 3505억원(+20.3% YoY), 커머스 2037억원(+7.0% YoY) 등 고른 매출 성과를 기록했다. 영업이익은 3888억원(+29% YoY)으로 컨센서스를 큰 폭 상회했다. 부문별 영업이익은 MNO 3073억원(+19% YoY), 미디어 754억원(+98.8% YoY), 보안 278억원(+9.4% YoY), 커머스 2억원(흑자전환)을 기록했다. 비통신 부문의 연결 영업이익 내 비중은 지난해 1분기 14.2%에서 올 1분기 21%로 높아졌다. 당기순이익은 SK하이닉스 지분법 이익(2081억원) 및 SK와이번스 매각 차익(1,000억원) 영향으로 전년 동기 대비 87% 증가한 5720억원을 기록했다.

최남곤 유안타증권 연구원은 “MNO 실적 개선은 5G 성과에 기인하며 5G 가입자 수는 전분기 대비 125만명 증가한 674만명을 기록했다”며 “ARPU는 전분기 대비 0.2% 하락했으나, 가입자 수 증가분이 이를 넘어서면서 MNO 매출 증가율은 전년 동기 대비 1.9% 증가라는 성과를 기록할 수 있었다”고 평가했다. 이어 “1분기 실적에서 가장 놀랐던 점은 SK브로드밴드의 이익 체력이었다”며 “SK브로드밴드의 영업이익은 전년동기 대비 98.8%, 전분기 대비 12.6% 증가한 754억원을 기록했다”고 덧붙였다. 하반기에 이익이 확대되는 계절성을 고려하면 올 한해 SK브로드밴드의 영업이익은 전년 대비 39.6% 증가한 3224억원에 달할 전망이다.

자회사인 11번가의 성적표는 다소 아쉬웠다는 평가다. 11번가 매출액은 전년동기 대비 1.5% 증가한 1313억원에 그친 반면, 40억원의 영업적자를 기록했기 때문이다.

최 연구원은 “향후 예정된 아마존과의 협업 모델이 더욱 중요한 이유가 될 수 있겠다”며 “2분기에는 외부 투자 유치를 통해 1조 4000억원의 기업 가치를 인정 받은 티맵모빌리티, IPO를 앞둔 원스토어의 실적을 주목해야 할 것”이라고 전했다.

|

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)