|

최남곤 유안타증권 연구원은 “인적 분할 과정에서 시장의 우려는 SK와의 합병에 따른 피해 가능성에 집중돼 있다”며 “SK경영진 측은 타운홀 미팅을 통해 SK와의 합병이 당분간 없을 것으로 밝히며 관련 우려를 제거할 수 있을 것”이라고 설명했다.

최 연구원은 나아가 SK(034730)와 SK텔레콤 신설회사간 합병 가능성은 아예 없을 것으로 봤다.

그는 “주주가치 제고 측면에서 SK텔레콤이 보유한 자사주 12%에 대한 전량 소각작업이 분할 전 이뤄질 것”이라며 “자사주 소각은 주당순이익(EPS) 상승 측면에서도 긍정적이나 더욱 더 숨겨진 중요한 효과가 있다”고 설명했다.

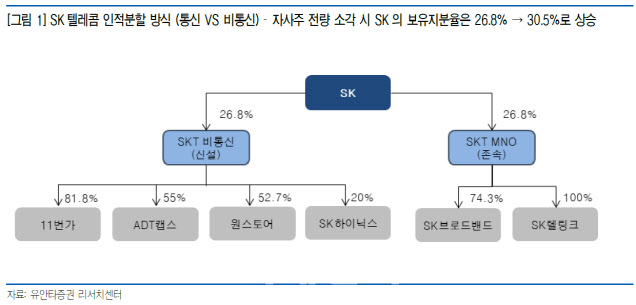

만약 자사주를 남겨놓은 상태에서 인적분할후 존속회사와 신설회사간 자사주를 활용해 현물출자와 유상증자 과정을 거치게 되면 SK는 SK텔레콤 신설회사에 대한 지분율을 현재(26.8%)보다 약 2배 가까이 높일 수 있게 된다. 이렇게 되면 향후 SK와 SK텔레콤 신설회사간 합병시 대주주 지분 희석을 최소화시킬 수 있다.

하지만 자사주를 전량 소각하게 되면 △인적분할후 추가적인 지배구조 개편작업 없이 △분할후 SKT 존속회사와 SKT 신설회사 체제는 아래 그림과 같은 형태로 유지될 것이다. 자사주 소각후 SK의 SKT 존속회사와 신설회사에 대한 지분율은 30.5%로 상승한다.

최 연구원은 “SK와 SKT신설회사간 합병을 추진하기엔 대주주의 지분희석 차원에서 지나치게 낮은 지분율”이라며 “이때문에 SK와 SKT신설회사의 합병 가능성이 아예 없어졌다고 전망할 수 있는 근거가 된다”고 분석했다.

유안타증권은 통신부문 적정 시가총액 14조6000억원, 비통신부문 15조9000억원을 기준으로 목표주가 37만원을 유지했다. 통신부문은 배당총액 7150억원 유지를 근거로 분할후 시총이 14조3000억~17조8000억원에서 형성될 것이며, 비통신부문은 지주회사 평균할인율 60% 적용시 시가총액 12조원이 저점이라는 분석이다.

그는 “SK와의 합병 가능성 배제, 자사주 전량소각 가능성, 자회사 IPO, 신설회사의 반도체 관련 소재회사 인수 추진 등이 주가를 높일 것”이라고 예상했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)

![설에 선물한 상품권, 세금폭탄으로 돌아온 까닭은?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500108t.jpg)

![조상님도 물가 아시겠죠… 며느리가 밀키트 주문한 이유[사(Buy)는 게 뭔지]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500087t.jpg)